친구들, 안녕! 실력 좋고 믿음직한 선배 같은 주식 분석가, 월리야. 😄 다들 잘 지냈어? 오늘 정말 흥미진진한 이야기를 가지고 왔어. 바로 실리콘밸리의 살아있는 역사, 오라클(ORCL)의 최신 실적 발표 소식이야.

실적 발표 직후, 시장은 그야말로 뜨거운 용광로처럼 들끓었어. 🔥 어떤 사람들은 “매출이 예상보다 조금 못 나왔는데?”라며 고개를 갸웃거렸지만, 또 다른 한편에서는 “이건 역사적인 변곡점이야!”라며 환호성을 질렀지. 대체 숫자 뒤에 어떤 비밀이 숨겨져 있었길래 이렇게 반응이 엇갈렸을까? 단순한 숫놀음 너머, 오라클의 미래를 뒤바꿀 거대한 파도의 시작을 함께 목격하게 될 거야.

이번 분석은 총 2부작으로 진행될 예정이야. 1부에서는 오라클이 내놓은 ‘역대급’ 성적표의 속살을 샅샅이 파헤치고, 왜 월스트리트가 이토록 열광했는지 그 이유를 집중적으로 탐구해 볼 거야. 자, 그럼 오라클이라는 거대한 IT 제국의 심장부로 함께 떠나볼까? 🚀

📊 숫자 너머의 진실: 오라클의 성장 엔진은 무엇으로 움직이는가?

실적 발표는 기업이 투자자들에게 보내는 성적표와 같아. 하지만 복잡한 숫자들이 가득해서 초보자들은 어디서부터 봐야 할지 막막할 때가 많지. 걱정 마, 내가 하나씩 쉽게 풀어서 설명해 줄게. 이번 오라클 실적의 핵심만 쏙쏙 뽑아보자고!

🍃 예상치를 뛰어넘는 견고한 실적

이번 2026 회계연도 1분기, 오라클은 총매출 약 20조 5,600억 원($149억), 주당순이익(EPS) $1.47를 기록했어. 월가의 매출 예상치였던 약 20조 7,100억 원($150억 1천만)에는 살짝 못 미쳤지만, 주당순이익은 예상치와 정확히 일치하는 괜찮은 성적을 보여줬지.

하지만 이건 빙산의 일각에 불과해. 작년 같은 기간과 비교했을 때(YoY), 총매출은 12%나 성장했어. 꾸준히 회사가 성장하고 있다는 아주 긍정적인 신호야. 마치 지난 학기보다 이번 학기 성적이 더 오른 우등생 같달까? 👍 이런 꾸준한 성장은 투자자들에게 큰 안정감을 주지.

🚀 AI 시대의 진정한 승자, 클라우드 사업부

이번 실적 발표의 진짜 주인공은 바로 클라우드 사업부였어. 특히 클라우드 인프라(IaaS) 부문은 작년 대비 무려 55%라는 경이로운 성장을 보여주며 약 4조 5,500억 원($33억)의 매출을 기록했어. 이게 얼마나 대단한 거냐면, 작년에 100만 원 벌던 가게가 올해 155만 원을 번 것과 같아. 엄청난 성장 속도지. 📈

왜 이렇게 클라우드 인프라 사업이 폭발적으로 성장했을까? 바로 ‘AI’ 때문이야. 오픈AI(OpenAI), xAI, 메타(Meta) 같은 거대 AI 기업들이 오라클의 데이터 센터를 사용하기 위해 줄을 서고 있거든. 비유하자면, AI라는 새로운 도시가 건설되는데, 오라클이 그 도시의 전기, 수도, 도로 같은 핵심 인프라를 독점적으로 공급하는 ‘건설사’ 역할을 하는 셈이야. AI 모델을 훈련하고 운영하려면 어마어마한 양의 컴퓨팅 파워가 필요한데, 오라클이 그 수요를 정확히 충족시켜주고 있는 거지.

반면, 전통적인 소프트웨어 라이선스 매출은 1% 감소했어. 이건 마치 잘 되던 동네 식당은 그대로 유지하면서, 더 유망한 신도시(클라우드)에 새롭게 프랜차이즈 레스토랑(AI 인프라)을 열고 대박을 터뜨린 것과 같아. 아주 영리하고 성공적인 사업 전환이라고 볼 수 있지. 💡

🎙️ “미래 매출은 이미 확정되었습니다”: 경영진의 자신감, 월가를 흔들다

숫자만큼이나, 아니 어쩌면 그 이상으로 중요한 것이 바로 실적 발표 후 이어지는 ‘컨퍼런스 콜’이야. 여기서는 CEO와 경영진이 직접 나와서 회사의 실적과 미래에 대해 설명하고 투자자들의 질문에 답하거든. 이번 오라클 컨퍼런스 콜에서는 시장을 흥분시키기에 충분한, 아주 자신감 넘치는 발언들이 쏟아져 나왔어.

🗣️ 투자자들을 열광시킨 CEO의 한마디: “4,550억 달러의 약속”

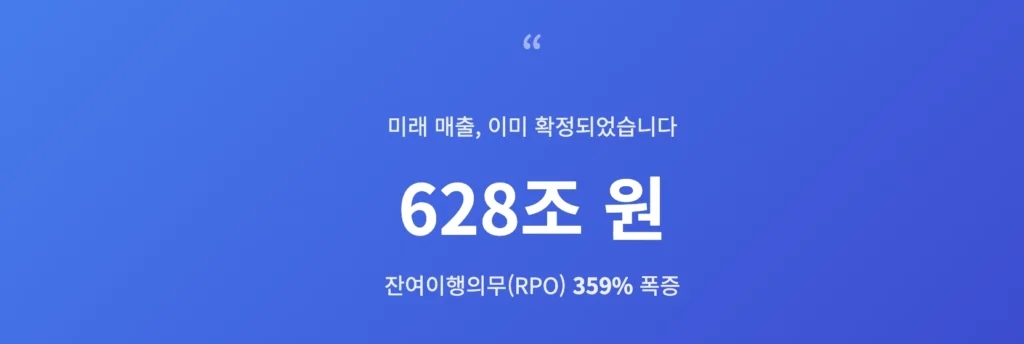

이번 컨퍼런스 콜의 하이라이트는 단연 ‘잔여이행의무(RPO)’였어. RPO는 ‘이미 계약은 체결했지만 아직 매출로 잡히지 않은 금액’을 의미해. 쉽게 말해, 앞으로 벌어들일 돈이 확실하게 정해져 있다는 뜻이지. 그런데 오라클의 RPO가 무려 4,550억 달러(약 628조 원)에 달하며, 작년 대비 359%나 급증했다는 사실이 공개된 거야. 😵

사프라 카츠(Safra Catz) CEO는 여기서 한 걸음 더 나아갔어. 그녀는 “이 5개년 전망의 대부분의 매출은 이미 보고된 RPO에 예약되어 있습니다”라고 선언했어. 이건 단순한 희망 사항이나 목표가 아니라, ‘이미 받은 주문을 처리하는 일만 남았다’는 강력한 자신감의 표현이야. 마치 인기 베이커리가 앞으로 5년 치 케이크 주문을 미리 다 받아놓고 “이제 빵 굽는 일에만 집중하면 됩니다!”라고 말하는 것과 같지. 💰 이런 확실한 미래 매출은 투자자들에게 그 어떤 지표보다 강력한 믿음을 심어줬어.

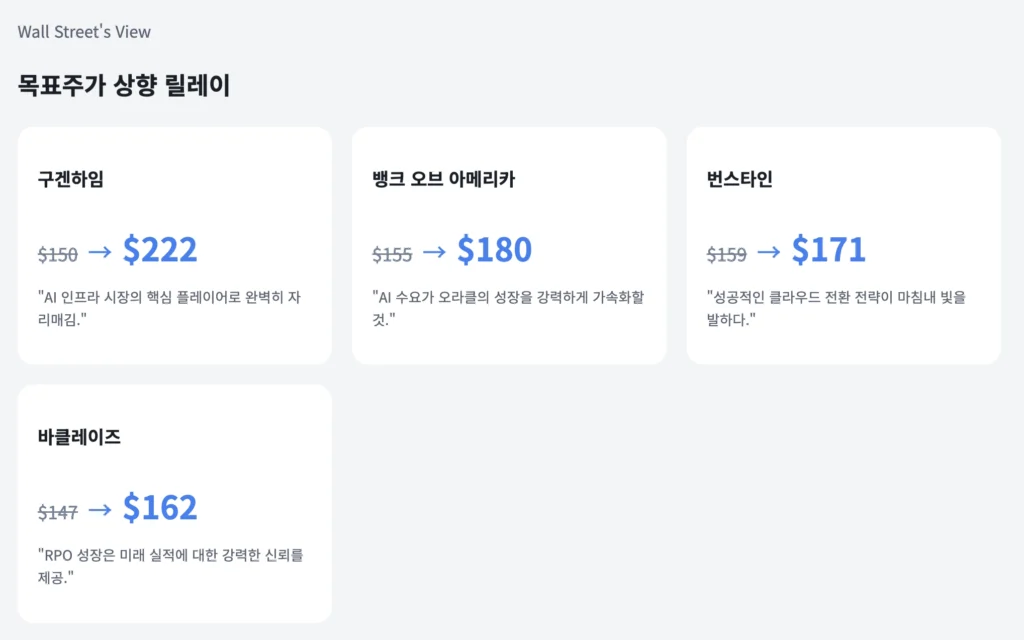

💡 월가의 화답: 목표주가 상향 러시

경영진의 이런 압도적인 자신감에 월스트리트의 애널리스트들은 즉각적으로 뜨거운 반응을 보였어. 실적 발표 이후, 수많은 투자은행들이 오라클의 목표주가를 줄줄이 상향 조정한 거야.

- 구겐하임(Guggenheim): 존 디푸치(John DiFucci) 애널리스트는 오라클의 RPO 성장에 주목하며 목표주가를 $150에서 $222로 대폭 상향했어. 그는 오라클이 AI 인프라 시장의 핵심 플레이어로 자리매김했다고 평가했지.

- 번스타인(Bernstein): 마크 모어들러(Mark Moerdler) 애널리스트는 오라클의 클라우드 전환 전략이 성공적으로 결실을 보고 있다며, 목표주가를 $159에서 $171로 올렸어.

- 뱅크 오브 아메리카(Bank of America): 브래드 실스(Brad Sills) 애널리스트는 AI 수요가 오라클의 성장을 가속화할 것이라며 ‘매수’ 의견을 유지하고 목표주가를 $155에서 $180으로 상향 조정했어.

- 바클레이즈(Barclays): 라이모 렌쇼(Raimo Lenschow) 애널리스트 역시 비슷한 이유로 목표주가를 $147에서 $162로 올리며 오라클의 미래에 대한 긍정적인 전망을 내놨어.

이렇게 월가의 똑똑한 전문가들이 한목소리로 오라클의 미래를 밝게 보고 있다는 건, 이번 실적이 단순한 ‘반짝’ 성장이 아님을 증명하는 강력한 증거라고 할 수 있어.

🌪️ 폭풍 전야: 장밋빛 미래 뒤에 숨겨진 그림자를 경고한다

자, 지금까지 우리는 오라클이 그려낸 눈부신 청사진을 함께 살펴봤어. 역사적인 수주 잔고(RPO), 폭발적인 클라우드 성장, 그리고 경영진의 확고한 자신감까지. 모든 것이 완벽해 보이지? ❤️

하지만 투자의 세계는 동화가 아니야. 가장 밝은 빛 뒤에는 가장 짙은 그림자가 따르는 법이지. 우리는 지금 폭풍의 눈 한가운데 서 있는지도 몰라. 과연 628조 원이라는 천문학적인 계약을 오라클은 차질 없이 이행할 수 있을까? AI 칩 공급망에 문제가 생기면 어떻게 될까? 이 거대한 투자를 감당할 만큼 회사의 재무 상태는 정말 건강한 걸까?

이 질문들에 대한 답을 찾기 전까지는, 오라클의 주식 매수 버튼에 절대 손을 대지 마시길 바라. 다음 2부에서는 오라클의 장밋빛 미래 이면에 숨겨진 날카로운 리스크들을 낱낱이 파헤쳐 볼 테니, 절대 놓치지 마.

출처:

- Oracle Announces Fiscal Year 2026 First Quarter Financial Results

- Guggenheim, Bernstein, Bank of America, Barclays 등 투자은행 리서치 리포트