청사진 너머, 틸레이의 민낯을 마주할 시간 🧐

지난 1편에서는 틸레이 브랜즈(TLRY)가 그려나가는 거대한 청사진을 함께 살펴보았습니다. 캐나다 1위의 대마초 기업을 넘어, 주류와 웰니스 제품까지 아우르는 글로벌 소비재 공룡으로의 혁신적인 비전과 무한한 성장 가능성에 대해 이야기했죠. 그 야심 찬 계획은 분명 투자자들의 심장을 뛰게 하기에 충분했습니다. [내부 링크: TLRY 주가 분석 1부: 역대급 기회의 냄새가 난다?]

하지만 화려한 비전만으로는 튼튼한 투자 논리를 완성할 수 없습니다. 1편에서 우리가 멋지게 설계된 건축물의 조감도를 보았다면, 2편에서는 그 집의 주춧돌과 기둥이 얼마나 튼튼한지, 혹시 눈에 보이지 않는 균열은 없는지 현미경으로 들여다보듯 샅샅이 살펴보는 시간이 될 것입니다. 📑 이제 기대감을 잠시 내려놓고, 1편 마지막에 던졌던 질문들, 즉 “매출 성장은 실제 이익으로 연결되고 있는가?”, “회사의 재무 상태는 건강한가?”, “수면 아래에 숨어있는 리스크는 무엇인가?”에 대한 답을 숫자를 통해 찾아가 보겠습니다.

재무제표 X-Ray: 틸레이의 지갑 속, 기회와 위험의 공존 📉

기업의 현재와 미래를 가장 투명하게 보여주는 것은 바로 재무제표입니다. 지금부터 우리는 2024 회계연도 3분기부터 2025 회계연도 4분기까지, 총 6개 분기에 걸친 틸레이의 재무 데이터를 엑스레이처럼 투과하여 그 속에 숨겨진 기회와 위험 요소를 낱낱이 파헤쳐 보겠습니다.

💸 매출은 늘어나는데, 이익은 왜 사라지는가?

틸레이의 최근 실적을 분기별로 살펴보면 한 가지 흥미로운 패턴이 발견됩니다. 분명 매출은 꾸준히 성장하는 듯 보이지만, 순이익은 처참한 수준의 적자를 기록하고 있습니다. 이러한 기이한 불일치는 어디에서 비롯된 것일까요?

- 2024년 3분기: 매출 약 2,542억 원을 기록했지만, 주당순이익(EPS)은 -$0.12로 적자를 면치 못했습니다.

- 2024년 4분기: 매출은 약 3,104억 원으로 성장했고, 순손실은 약 208억 원으로 크게 줄어들며 조정 EPS $0.04를 기록, 잠시 흑자 전환의 기대감을 심어주었습니다.

- 2025년 1분기: 매출은 약 2,700억 원으로 성장세를 이어갔지만, EPS는 -$0.04로 다시 적자로 돌아섰습니다.

- 2025년 2분기: 매출은 약 2,849억 원으로 성장세를 유지했지만, 순손실 규모는 약 1,148억 원으로 더욱 커졌습니다.

- 2025년 3분기: 매출이 약 2,508억 원으로 소폭 감소한 가운데, 순손실은 무려 약 1조 712억 원이라는 천문학적인 숫자를 기록하며 시장에 충격을 안겼습니다.

- 2025년 4분기: 매출은 약 3,031억 원으로 회복했지만, 순손실은 약 1조 7,145억 원으로 더욱 불어났고, EPS는 -$1.30으로 곤두박질쳤습니다.

이처럼 천문학적인 순손실의 주범은 바로 ‘영업권(Goodwill) 손상차손’이라는 회계적 처리 때문입니다. 😫 쉽게 비유하자면, 2021년 대마초 산업이 최고조에 달했을 때 틸레이는 아프리아(Aphria)라는 큰 회사를 인수했습니다. 당시에는 미국 시장의 전면 합법화가 곧 이루어질 것이라는 기대감에 부풀어, 아프리아의 실제 자산 가치보다 훨씬 비싼 웃돈(프리미엄)을 주고 회사를 사들였죠. 이 웃돈이 바로 재무상태표에 ‘영업권’이라는 무형자산으로 기록됩니다.

하지만 기대했던 미국 합법화는 지연되고 산업의 거품이 꺼지면서, 과거에 비싸게 주고 산 아프리아로부터 기대했던 만큼의 미래 현금흐름을 창출하기 어렵다는 현실을 마주하게 된 것입니다. 회계 규칙상 이러한 상황에서는 과거에 기록했던 영업권의 가치를 현재 시점에서 재평가하여 장부에서 덜어내야 합니다. 그 결과, 2025 회계연도 3분기와 4분기에 각각 약 9,450억 원과 1조 8,900억 원에 달하는 막대한 장부상 손실이 발생한 것입니다. 이는 현금 유출은 없지만, 과거 인수합병 전략이 사실상 실패했음을 공식적으로 인정하는 뼈아픈 기록입니다.

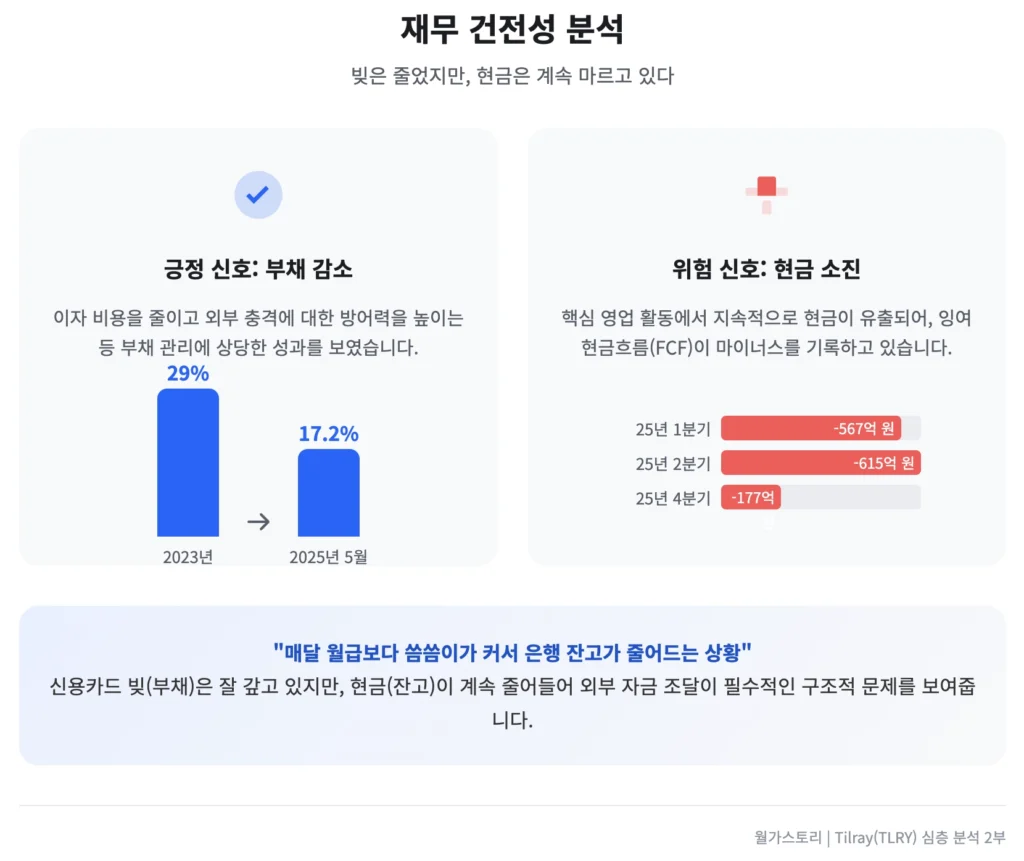

🤔 빚은 갚았지만, 현금은 마르고 있다

손익계산서가 과거의 실수를 고백하는 동안, 재무상태표는 현재의 생존을 위한 노력을 보여주고 있습니다. 긍정적인 소식은 틸레이가 부채를 줄이는 데 상당한 성과를 거두고 있다는 점입니다. 2025 회계연도 한 해 동안 거의 1,350억 원에 달하는 부채를 상환했으며, 이에 따라 부채비율은 2023년 중반 29% 수준에서 2025년 5월 기준 17.2%까지 꾸준히 하락했습니다. 이러한 상황에서 부채를 줄인 것은 이자 비용을 줄이고 외부 충격에 대한 방어력을 높이는 매우 현명한 조치입니다.

하지만 문제는 회사의 핵심 영업 활동에서 돈이 계속 빠져나가고 있다는 점입니다. 잉여현금흐름(Free Cash Flow, FCF)은 기업이 영업 활동으로 벌어들인 현금에서 설비 투자 등 필수 지출을 제외하고 남은 ‘진짜 현금’을 의미하는데, 틸레이의 FCF는 지속적으로 마이너스를 기록하고 있습니다.

- 2025년 1분기 FCF: 약 -567억 원

- 2025년 2분기 FCF: 약 -615억 원

- 2025년 4분기 FCF: 약 -177억 원

이를 가정에 비유하자면, 신용카드 빚(총부채)을 열심히 갚고 있는 것은 칭찬할 만하지만, 매달 월급보다 씀씀이가 더 커서 은행 잔고(현금)가 줄어들고 있는 상황과 같습니다. 이러한 상황이 지속되면 결국 외부에서 돈을 빌려오거나(자금 조달), 무언가를 팔아야만(자산 매각) 생계를 유지할 수 있게 됩니다. 틸레이의 지속적인 현금 소진은 회사가 왜 계속해서 주주들의 주머니에 손을 벌릴 수밖에 없는지에 대한 근본적인 이유를 설명해 줍니다.

내부자들의 속삭임: 그들은 무엇을 알고 있는가? 🕵️

“내부자가 파는 데에는 수만 가지 이유가 있을 수 있지만, 사는 데에는 단 한 가지 이유밖에 없다.” 전설적인 투자자 피터 린치의 이 말은 내부자 거래를 분석하는 것이 얼마나 중요한지 알려줍니다. 기업의 속사정을 가장 잘 아는 그들의 거래 내역을 추적하는 것은 공식 발표 너머의 진짜 속내를 엿볼 수 있는 가장 효과적인 방법 중 하나입니다.

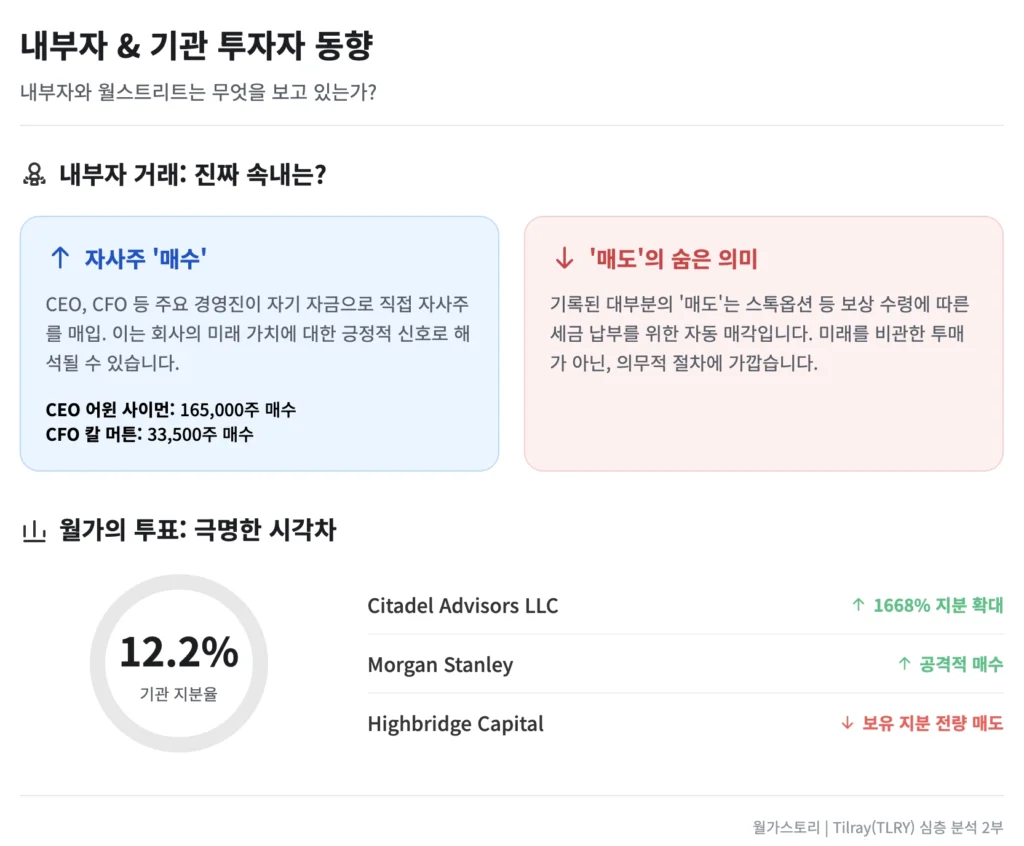

💥 내부자들은 팔고 있는가, 사고 있는가?

최근 2년간의 내부자 거래 내역을 살펴보면 지난 12개월간 15건의 매도와 4건의 매수가 있어 표면적으로는 매도 물량이 많아 우려를 낳을 수 있습니다. 하지만 그 숫자 뒤에 숨겨진 맥락을 파악하는 것이 중요합니다. 2025년 7월, CEO 어윈 사이먼(165,000주)과 CFO 칼 머튼(33,500주) 등 주요 경영진은 실제로 시장에서 자신들의 돈으로 자사주를 ‘매수’했습니다. 이는 회사의 미래 가치에 대한 긍정적인 신호로 해석될 수 있습니다.

반면, 훨씬 더 큰 규모로 기록된 ‘매도’ 거래들은 대부분 ‘비공개 시장 처분’ 또는 ‘세금 납부’ 목적으로 분류됩니다. 이것은 경영진이 스톡옵션이나 양도제한조건부주식(RSU) 같은 주식 기반 보상을 받을 때 발생하는 세금을 내기 위해 보유 주식의 일부를 자동으로 매각하는 경우입니다. 즉, 회사의 미래를 비관하여 적극적으로 주식을 내다 파는 것이 아니라, 보상 수령에 따른 의무적인 절차에 가깝습니다. 물론 이것이 강력한 매수 신호는 아니지만, 경영진이 공포에 질려 주식을 투매하고 있지는 않다는 점은 분명 긍정적으로 평가할 수 있습니다.

📉 공매도와의 전쟁: 숏스퀴즈 가능성과 위험

틸레이를 둘러싼 엇갈린 시선은 공매도 현황에서 극명하게 드러납니다. 2025년 8월 말 기준, 틸레이의 공매도 수량은 약 1억 6,200만 주에 달하며, 이는 유통 주식 수의 14.59%에 해당하는 매우 높은 수치입니다. 공매도는 주가 하락에 베팅하는 투자 전략으로, 이렇게 높은 공매도 비율은 시장에 틸레이의 미래를 매우 비관적으로 보는 투자자들이 많다는 것을 의미합니다.

하지만 높은 공매도 비율은 ‘숏스퀴즈(Short Squeeze)’라는 폭발적인 주가 상승의 잠재적 도화선이 되기도 합니다. 만약 예상치 못한 호재(예: 미국 규제 완화)가 발표되어 주가가 급등하기 시작하면, 주가 하락에 베팅했던 공매도 투자자들은 손실을 줄이기 위해 빌렸던 주식을 서둘러 되갚아야 합니다. 주식을 갚기 위해서는 시장에서 주식을 사야만 하므로, 갑작스러운 매수세가 유입되며 주가 상승을 더욱 부채질하는 연쇄 반응이 일어날 수 있습니다. 이처럼 높은 공매도 비율은 틸레이 주가의 변동성을 극대화하는 양날의 검과 같습니다.

📜 주주가치 희석의 그림자, 오퍼링

앞서 언급했듯, 틸레이는 영업 활동에서 현금이 계속 유출되고 있기 때문에 외부로부터 자금을 조달해야만 합니다. 이때 회사가 선택한 방법 중 하나가 ‘전환사채(Convertible Notes)’ 발행입니다. 2023년 5월, 틸레이는 1억 5천만 달러 규모의 2027년 만기 전환사채를 발행했습니다. 전환사채는 쉽게 말해, 투자자에게 돈을 빌리면서 “나중에 이 빚을 원금과 이자로 갚는 대신, 우리 회사 주식으로 바꿔갈 수도 있는 옵션을 줄게”라고 약속하는 채권입니다.

이는 당장 은행 빚을 늘리지 않고 자금을 확보하는 방법이지만, 만약 투자자들이 이 옵션을 행사해 부채를 주식으로 전환하면 시장에 새로운 주식이 풀리게 됩니다. 또한, 2025년 9월 기준 주당 $0.3812라는 매우 낮은 가격에 주식을 살 수 있는 ‘신주인수권(Warrants)’ 역시 시장에 존재합니다. 이러한 전환사채와 신주인수권은 결국 ‘주주가치 희석’이라는 그림자를 드리웁니다. 전체 주식 수가 늘어나면 내가 가진 한 주의 가치, 즉 회사에 대한 소유권 지분이 상대적으로 작아지기 때문입니다. 이는 회사의 생존과 운영을 위해 기존 주주들이 감수해야 하는 비용인 셈입니다.

경고등 켜진 틸레이: 반드시 알아야 할 4가지 리스크 ⚠️

지금까지의 분석을 통해 틸레이가 가진 여러 내부적인 문제점들을 살펴보았습니다. 이제 시야를 넓혀 회사를 둘러싼 외부 환경의 위협과 최근 주가에 직접적인 영향을 미친 사건들을 점검하며, 투자자가 반드시 인지해야 할 핵심 리스크들을 총정리해 보겠습니다.

🚨 규제의 롤러코스터와 싸늘해진 월가의 시선

틸레이의 장기적인 성공 스토리는 ‘미국 대마초 시장 진출’이라는 가장 큰 전제 조건에 달려있습니다. 그러나 2025년 9월, 미국 법무부(DOJ)가 계류 중이던 대마초 관련 규정들을 취소했다는 소식이 전해지면서 이 전제 자체가 흔들리기 시작했습니다. 이 소식은 미국 시장 합법화에 대한 기대를 한순간에 냉각시키며 틸레이 주가에 직접적인 하방 압력으로 작용했습니다. 이는 틸레이의 운명이 회사의 노력만으로는 통제할 수 없는, 미국 정치와 규제 당국의 변덕에 얼마나 깊이 묶여 있는지를 여실히 보여주는 사건입니다.

월가의 전문 애널리스트들 역시 신중한 태도를 보이고 있습니다. 19명의 애널리스트 중 과반수인 58%가 ‘보유(Hold)’ 의견을 제시했으며 [[외부 링크: Zacks Equity Research, Tilray Brands, Inc. (TLRY) Stock Falls Amid Market Uptick: What Investors Need to Know]], 이는 전문가들 또한 틸레이의 장기적인 잠재력은 인정하지만, 당면한 리스크가 너무 커 적극적인 ‘매수’를 추천하기 어렵다는 신호입니다. 여기에 나스닥 상장 유지 문제도 계속해서 발목을 잡고 있습니다. 주가가 1달러 미만으로 30거래일 연속 지속될 경우 상장 폐지될 수 있는데, 틸레이는 여전히 1달러 근방에서 아슬아슬한 줄타기를 하고 있습니다. 이를 해결하기 위해 주식 병합(Reverse Stock Split)을 승인받았으나, 아직 실행은 보류 중입니다.

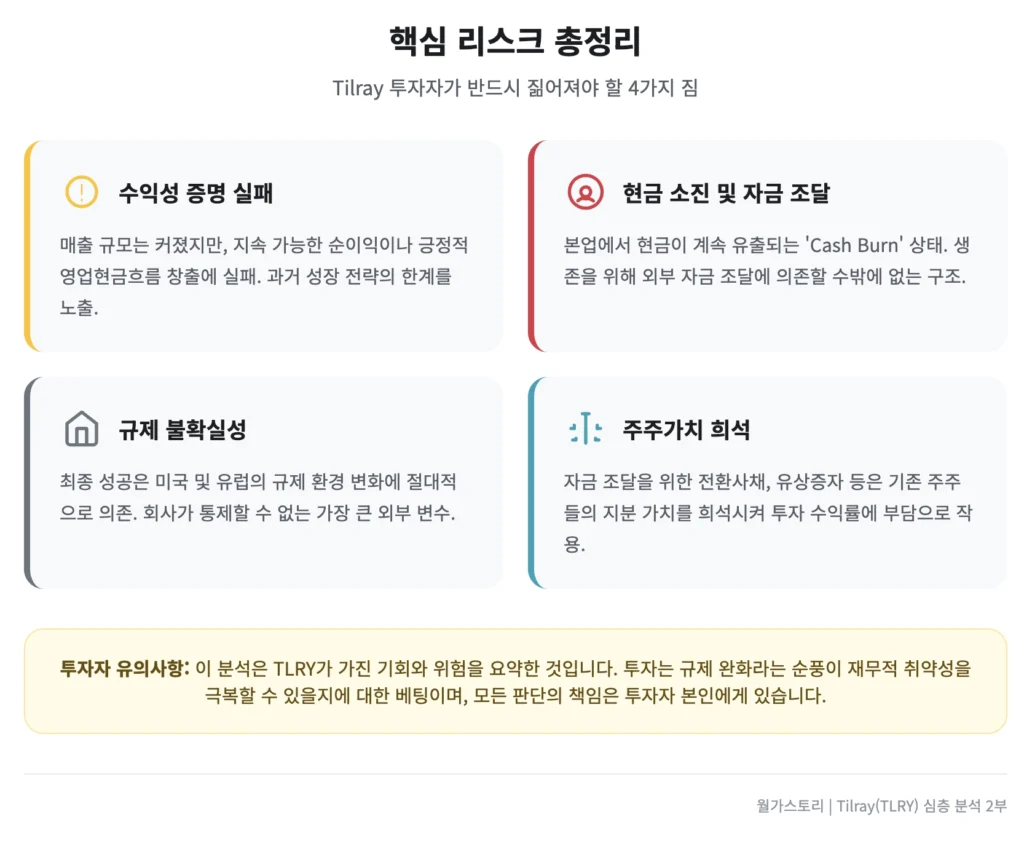

🤯 틸레이 투자자가 짊어져야 할 4가지 짐

지금까지의 모든 분석을 종합하여, 틸레이 투자자가 반드시 감수해야 할 핵심 리스크를 4가지로 요약할 수 있습니다.

- 수익성 증명의 실패 리스크: 인수합병을 통해 매출 규모는 키웠지만, 지속 가능한 순이익이나 긍정적인 영업현금흐름을 창출하는 데는 계속해서 실패하고 있습니다. 천문학적인 영업권 손상차손은 과거의 성장 전략이 결과적으로 실패했음을 보여주는 명백한 증거입니다.

- 현금 소진 및 자금 조달 리스크: 부채 관리는 비교적 잘 이루어지고 있으나, 본업에서 현금이 계속 유출되는 ‘현금 소진(Cash Burn)’ 상태가 지속되고 있습니다. 이는 회사가 생존을 위해 외부 자금 조달에 의존할 수밖에 없게 만듭니다.

- 주주가치 희석 리스크: 현금 소진을 메우기 위해 회사는 전환사채 발행, 신주인수권 행사, 유상증자 등 다양한 방법을 동원할 가능성이 높습니다. 이러한 모든 조치는 기존 주주들의 지분 가치를 희석시켜, 잠재적인 투자 수익률에 상방 압력으로 작용합니다.

- 규제 불확실성 리스크: 회사의 최종적인 성공은 미국과 유럽의 규제 환경 변화에 절대적으로 의존합니다. 최근 미국 법무부의 결정에서 보듯, 이는 회사가 통제할 수 없는 가장 큰 외부 변수이며 주가에 즉각적이고 치명적인 영향을 미칠 수 있습니다.

두 개의 미래, 갈림길에 선 틸레이 ⚖️

1편과 2부에 걸친 긴 여정을 통해 우리는 틸레이 브랜즈라는 기업의 두 얼굴을 모두 마주했습니다. 한쪽 얼굴에는 대마초, 주류, 웰니스를 아우르는 글로벌 소비재 기업으로의 혁신적인 비전과 거대한 잠재력이 빛나고 있습니다. 하지만 다른 쪽 얼굴에는 과거의 성급한 인수가 남긴 거대한 상처, 만성적인 적자 구조, 규제라는 시한폭탄, 그리고 주주들의 희생을 담보로 하는 자금 조달의 악순환이라는 깊은 그늘이 드리워져 있습니다.

결국 틸레이에 대한 투자를 한 문장으로 압축하자면 다음과 같습니다. “규제 완화라는 강력한 순풍이 불어왔을 때, 재무적 취약성이라는 배의 구멍을 극복하고 항해에 성공할 수 있을지에 대한 베팅입니다.”

이 글은 특정 종목에 대한 매수 또는 매도 추천이 아닙니다. 모든 투자 판단의 책임은 투자자 본인에게 있습니다. 이 기나긴 분석의 끝에서, 최종적인 결정을 내리기 전 스스로에게 다음과 같은 질문을 던져보시길 바랍니다.

- 미국 합법화라는 잠재적 보상이, 현재진행형인 현금 소진과 주주가치 희석이라는 명백한 리스크를 감수할 만큼 충분히 매력적인가?

- 경영진의 사업 다각화 전략은 핵심 사업의 수익성 문제를 가리기 위한 값비싼 방해물인가, 아니면 불확실성을 헤쳐나가기 위한 현명한 포트폴리오인가?

- 나의 투자 성향은 극심한 변동성과 규제 불확실성을 견뎌낼 수 있는가?

출처

- Tilray Brands, Inc., SEC Filings (Form 10-Q, 8-K, S-3), 2024-2025

- Tilray Brands, Inc., Tilray Brands Reports Fourth Quarter and Fiscal 2025 Financial Results, 2025-07-28

- Tilray Brands, Inc., Tilray Brands Reports Q3 Fiscal 2025 Financial Results, 2025-04-08

- Tilray Brands, Inc., Tilray Brands Reports Q2 2025 Financial Results, 2025-01-10

- Tilray Brands, Inc., Tilray Brands Reports Q1 2025 Financial Results, 2024-10-10

- Tilray Brands, Inc., Tilray Brands, Inc. Reports Q3 Fiscal 2024 Financial Results, 2024-04-09

- Simply Wall St, Tilray (TLRY) Is Down 5.9% After DOJ Nixes Cannabis Rules and Eyes Reverse Stock Split – Has the Bull Case Changed?, 2025-09-13

- Zacks Equity Research, Tilray Brands, Inc. (TLRY) Stock Falls Amid Market Uptick: What Investors Need to Know, 2025-09-08

- Nasdaq, Tilray Brands, Inc. Common Stock (TLRY) Short Interest, 2025-09-15

- Fintel, TLRY – Tilray Brands, Inc. Stock – Share Price, Short Interest, Short Squeeze, Borrow Rates, 2025-09-16

- MacroTrends, Tilray Brands Debt to Equity Ratio 2017-2025, 2025-09-15