지난 1편에서는 Flora Growth Corp.(이하 FLGC)가 제시한 혁신적인 청사진과 대담한 비전을 함께 살펴보았습니다. [내부링크 : FLGC 주식 분석 1부: 대마초에서 AI 코인으로의 변신] 대마초 산업의 경계를 넘어 새로운 시장을 개척하려는 그들의 야심 찬 계획은 많은 투자자의 심장을 뛰게 하기에 충분했죠. 하지만 이제는 화려한 발표와 이상 뒤에 가려진, 기업의 본질을 드러내는 차가운 숫자들과 마주할 시간입니다. 📑 비전이 아무리 위대하더라도, 결국 기업의 가치는 재무적 성과로 증명되어야 하기 때문입니다.

이제 우리는 1편 마지막에 던졌던 근본적인 질문들로 돌아가야 합니다. 과연 FLGC의 재무 상태는 이 담대한 비전을 뒷받침할 만큼 튼튼한가? 지속되는 적자의 고리는 끊어낼 수 있는가? 그리고 우리가 미처 인지하지 못했던 숨겨진 리스크는 없는가? 📉 2부에서는 이 질문들에 대한 답을 찾아 기업의 민낯을 샅샅이 파헤쳐 볼 것입니다. ⚠️ 감정적인 기대를 잠시 내려놓고, 오직 데이터와 사실에 근거한 냉철한 분석의 세계로 함께 들어가 보겠습니다.

재무제표 해부: 성장의 이면과 위태로운 현금 흐름 💸

기업 분석의 심장은 재무제표에 있습니다. FLGC가 걸어온 길과 현재 서 있는 위치를 가장 객관적으로 보여주는 지표이기 때문이죠. 지금부터 우리는 FLGC의 손익계산서와 재무상태표를 한 겹씩 벗겨내며, 성장 신화의 이면에 감춰진 불편한 진실과 마주하게 될 것입니다.

‘이익’ 없는 장사, 밑 빠진 독에 물 붓기 😫

매출 부진보다 더 심각한 문제는 바로 수익성입니다. FLGC는 ‘돈을 버는’ 기업의 본질적인 능력을 증명하지 못하고 있습니다. 오히려 팔면 팔수록 손해가 누적되는, 이른바 ‘밑 빠진 독에 물 붓기’ 식의 경영이 지속되고 있습니다. 구체적인 분기별 실적을 살펴보면 현실은 더욱 명확해집니다.

- 2024년 3분기: 매출 약 162억 원, 주당순이익(EPS) -$9.38 (예상치 대비 -166.48% 쇼크)

- 2024년 4분기: 매출 약 173억 원, 주당순이익(EPS) -$16.41

- 2025년 1분기: 매출 약 153억 원, 순손실 약 10억 원, 주당순이익(EPS) -$1.56 (예상치 대비 -300% 쇼크)

- 2025년 2분기: 매출 약 192억 원, 순손실 약 31억 원, 주당순이익(EPS) -$4.30 (예상치 대비 -83.76% 쇼크)

보시다시피, 2025년 2분기 매출이 직전 분기 대비 반등했지만, 이는 이미 한껏 낮아진 시장의 기대치를 겨우 넘은 수준에 불과합니다. 하지만 더 중요한 지표인 전년 동기 매출(약 204억 원)과 비교했을 때는 오히려 역성장했습니다. 그 결과, 지난 네 분기 연속으로 시장의 예상치를 큰 폭으로 하회하는 ‘어닝 쇼크’를 기록했다는 점은 매우 심각한 문제입니다. 이는 시장 분석가들조차 회사의 비용 구조나 수익성 악화 속도를 제대로 예측하지 못하고 있다는 의미이며, 경영의 투명성과 예측 가능성에 대한 신뢰를 떨어뜨리는 요인입니다.

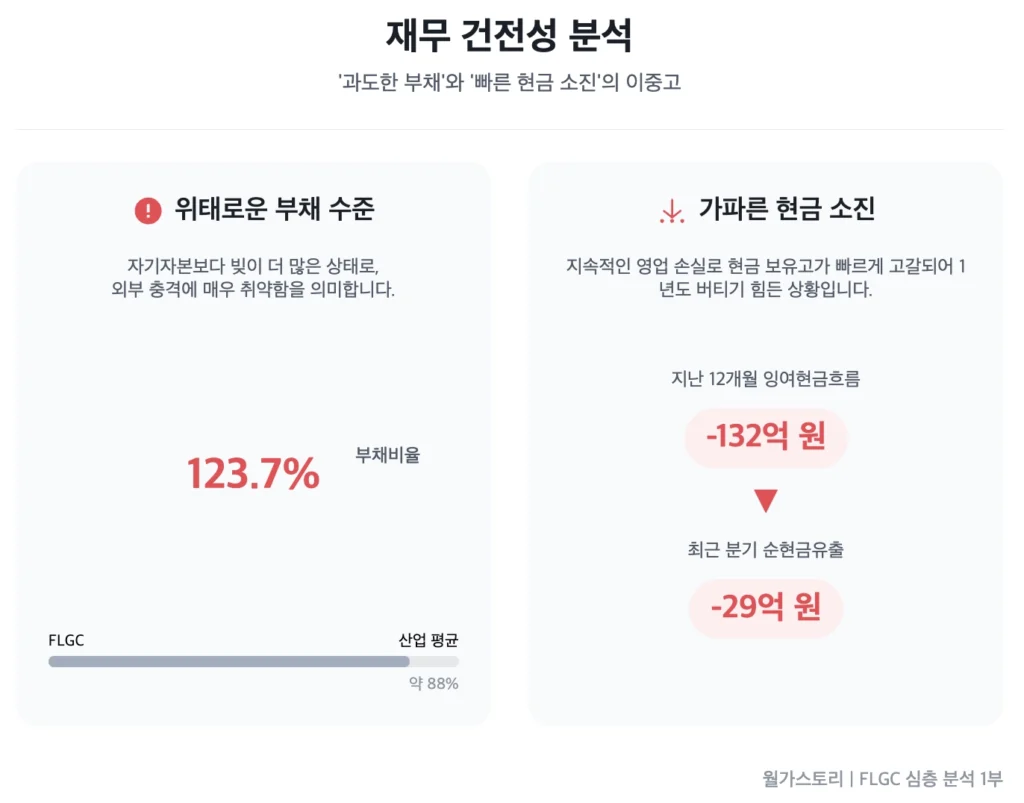

위태로운 재무 건전성, ‘부채’와 ‘현금 소진’의 이중고 🤔

수익을 내지 못하는 기업이 맞닥뜨리는 필연적인 결과는 재무 건전성의 악화입니다. FLGC는 현재 ‘과도한 부채’와 ‘빠른 현금 소진’이라는 이중고에 시달리고 있습니다.

2025년 6월 말 기준, FLGC의 총부채는 약 65억 원인 반면, 총주주자본은 약 52억 원에 불과합니다. 이를 바탕으로 계산한 부채비율은 무려 123.7%에 달합니다. 이는 자기자본보다 빚이 더 많다는 의미로, 회사가 외부 충격에 매우 취약하며 재무적 압박이 극심하다는 것을 나타내는 강력한 적신호입니다.

더 큰 문제는 현금이 마르고 있다는 점입니다. 지난 12개월간 발생한 잉여현금흐름(FCF)은 마이너스 132억 원을 기록했습니다. 이는 마치 월급보다 카드값이 더 많이 나와 매달 마이너스 통장 잔고가 늘어나는 상황과 같습니다. 회사가 벌어들이는 돈보다 쓰는 돈이 훨씬 많아, 생존을 위한 ‘체력’이 빠르게 소진되고 있다는 뜻입니다. 이러한 상황에서 회사는 운영 자금을 마련하기 위해 결국 새로운 주식을 발행하는 유상증자를 선택할 수밖에 없었고, 이는 기존 주주들의 가치를 희석시키는 악순환으로 이어졌습니다.

내부자의 침묵과 시장의 경고: 보이지 않는 신호들 🤫

“내부자가 주식을 팔고 있다면, 좋은 소식일 리가 없다.” 전설적인 투자자 피터 린치의 말입니다. 재무제표가 기업의 ‘과거’와 ‘현재’를 보여준다면, 시장 참여자들의 움직임은 ‘미래’에 대한 힌트를 제공합니다. 특히 내부자와 기관 투자자, 그리고 공매도 세력의 동향은 개인 투자자들이 놓치기 쉬운 보이지 않는 신호를 드러냅니다.

‘내부자’는 말이 없다, ‘기관’은 떠나고 있다 🏃♂️

기업의 내부 사정을 가장 잘 아는 이들은 단연 내부자(임원, 이사 등)입니다. 놀랍게도, 지난 12개월 동안 FLGC 내부자들은 단 한 건의 자사주 매수도, 매도도 하지 않았습니다. 주가가 폭락하는 시기에 회사의 미래를 믿는다면 자사주를 매수하며 책임 경영 의지를 보여주는 것이 일반적입니다. 하지만 그들의 침묵은 기존 사업에 대한 확신이 부족했음을 방증하는 것일 수 있습니다.

기관 투자자들의 움직임은 더욱 노골적입니다. 2025년 2분기 말, Geode Capital, Vanguard, Morgan Stanley와 같은 주요 기관 투자자들이 보유 지분을 97% 이상 대거 매도하며 사실상 발을 뺐습니다. 이는 정교한 분석 시스템을 갖춘 기관들이 FLGC의 핵심 사업이 회생 불가능하다고 판단하고, 회사가 AI라는 극약 처방을 발표하기 전에 미리 빠져나왔음을 강력하게 시사합니다.

공매도와의 전쟁, 그리고 ‘숏스퀴즈’의 허상 📉

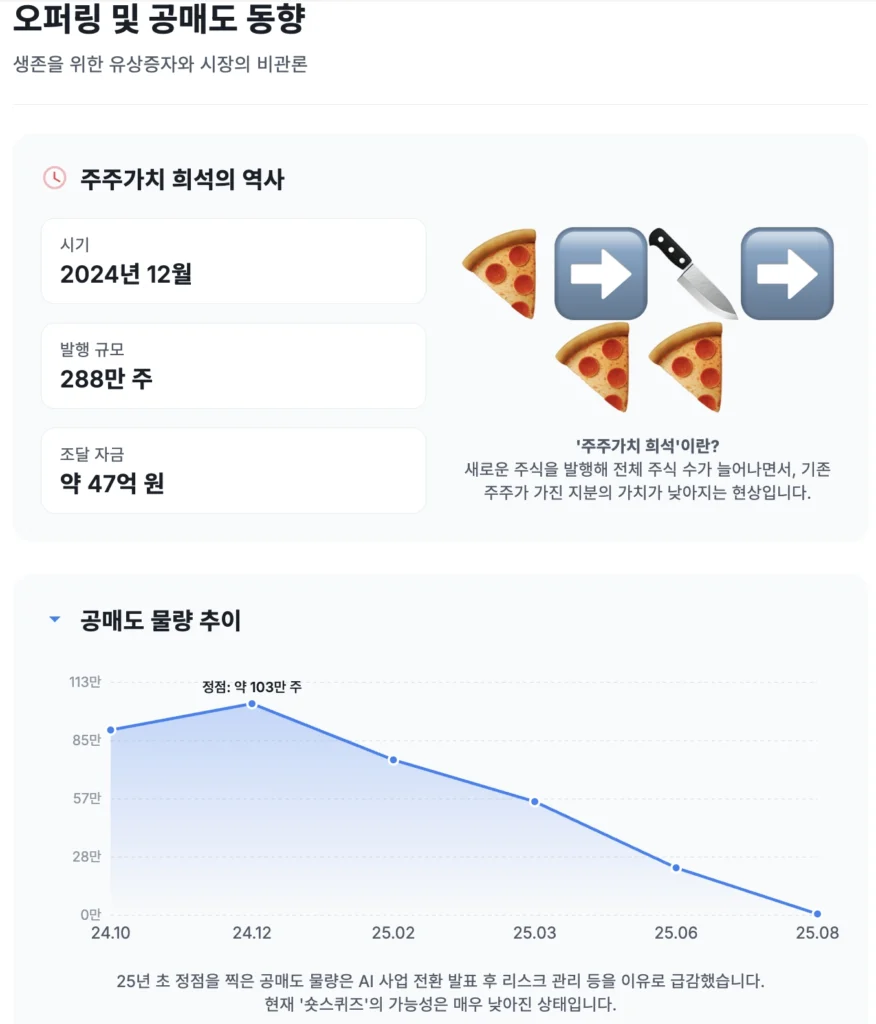

공매도는 주가 하락에 베팅하는 투자 기법입니다. FLGC의 공매도 물량은 2025년 2월, 75만 주를 넘어서며 정점을 찍었으나, 8월 말에는 6,612주까지 급감했습니다. 일부 투자자들은 높은 공매도 비율을 보며 주가 급등 시 공매도 투자자들이 손실을 줄이기 위해 주식을 되사는 ‘숏스퀴즈’를 기대하기도 합니다. 하지만 현재 공매도 잔고가 거의 소진된 상태이므로, 대규모 숏스퀴즈가 발생할 가능성은 매우 낮아졌습니다. ‘숏스퀴즈’라는 달콤한 기대는 이제 현실성이 떨어지는 허상에 가깝습니다.

생존을 위한 대가, 주주가치 희석의 역사

앞서 언급한 현금 고갈 문제를 해결하기 위해 FLGC가 선택한 방법은 유상증자였습니다. 2024년 12월, 회사는 주당 $1.25라는 낮은 가격에 288만 주를 발행하여 약 47억 원의 자금을 조달했습니다. 이는 생존을 위한 불가피한 선택이었지만, 그 대가는 기존 주주들의 몫이었습니다. 이는 마치 네 조각 피자에서 한 조각을 가졌는데, 가게가 돈이 없어 피자를 여덟 조각으로 다시 자르는 것과 같습니다. 내 몫의 크기와 가치가 절반으로 줄어드는 ‘주주가치 희석’이 발생한 것입니다.

주가 급락의 진짜 원인과 숨겨진 리스크 ⚠️

지금까지 살펴본 재무 악화, 내부자 및 기관의 외면은 모두 하나의 근본적인 원인, 바로 ‘핵심 사업 모델의 실패’를 가리키고 있습니다. 그리고 이 실패가 낳은 필연적인 결과가 바로 회사의 정체성을 뒤흔드는 거대한 변화와 그에 따른 새로운 리스크의 등장이었습니다.

대마초를 버리고 AI에 올인: 절박함이 낳은 세기의 도박 🚨

2025년 9월 19일, FLGC는 AI 및 블록체인 프로젝트 ‘제로 그래비티(0G)’에 약 5,213억 원 규모의 투자를 단행하고, 사명을 ‘제로스택(ZeroStack)’으로 변경하며 사업 방향을 완전히 전환하겠다고 발표했습니다. [[외부 링크: Cannabis Company Flora Growth Makes $401 Million Bet on AI Technology]] 이것이 바로 지금까지의 모든 분석이 귀결되는 지점입니다. 이는 점진적인 전략 수정이 아닌, 재정적 붕괴라는 벼랑 끝에서 살아남기 위한 필사적인 마지막 도박입니다.

사실 이 도박 전부터 붕괴의 전조는 있었습니다. 2025년 2월, 주가가 30영업일 연속 $1를 밑돌며 나스닥으로부터 상장폐지 경고를 받았고, 이를 모면하기 위해 7월에는 39대 1의 주식 병합이라는 극약 처방을 내리기도 했습니다. 이는 근본적인 문제 해결이 아닌, 시간을 벌기 위한 임시방편에 불과했습니다.

투자자 필독: FLGC의 핵심 리스크 총정리 💥

지금까지의 분석을 종합하여, 현재 FLGC 투자자가 반드시 인지해야 할 핵심 리스크는 다음과 같습니다.

- 전략적 피벗 및 실행 리스크 (Strategic Pivot & Execution Risk): 회사는 경험이 전무한 초경쟁적이고 투기성 높은 AI/블록체인 분야에 진입했습니다. 성공 여부는 전적으로 검증되지 않은 신사업 모델과 새로운 경영진의 실행 능력에 달려 있습니다.

- 재무 건전성 및 현금 고갈 리스크 (Precarious Financial Health & Cash Runway Risk): 가용 현금이 1년 치도 남지 않은 상황에서, AI 사업이 빠르게 성과를 내지 못하면 회사는 다시 유동성 위기에 처할 수 있습니다.

- 주주가치 희석의 반복 가능성 (Potential for Future Shareholder Dilution): 회사는 신주 발행으로 자금을 조달해 온 역사가 있습니다. 신사업이 단기간에 수익을 내지 못한다면, 추가적인 유상증자는 필수가 될 가능성이 높습니다.

- 디지털 자산의 극심한 변동성 리스크 (Extreme Volatility of Digital Assets): 회사의 재무 구조는 이제 막 출시될 암호화폐 토큰(0G)에 크게 의존하게 될 것입니다. 이는 주주들을 암호화폐 시장의 극심한 가격 변동성에 직접적으로 노출시키는 새로운 리스크입니다.

잿더미 속 불사조인가, 마지막 불꽃인가?

1편과 2편에 걸친 긴 분석의 여정이 마무리되었습니다. 1편에서 우리는 대마초 산업의 혁신을 꿈꾸는 FLGC의 비전을 보았습니다. 그러나 2편의 냉혹한 현실 분석을 통해, 그 비전이 재정적 붕괴라는 절벽 끝에서 선택한, AI라는 새로운 세계로의 필사적인 도약이었음을 알게 되었습니다.

이제 FLGC에 대한 투자의 본질은 완전히 달라졌습니다. 1편에서 다루었던 대마초 사업의 성장 잠재력이라는 ‘기회’는 사라지고, 벤처 캐피털 스타일의 고위험 AI 프로젝트에 초기 투자하는 새로운 ‘기회’가 생겼습니다. 반면, 2편에서 분석한 ‘위험’은 더욱 거대하고 다층적으로 변했습니다. 실패한 사업 이력, 위태로운 재무 상태, 그리고 변동성이 극심한 암호화폐 시장에 대한 의존성까지 모든 것을 감수해야 합니다.

FLGC에 대한 투자를 한 문장으로 압축하자면 이렇습니다: “실패한 대마초 사업의 잔해를 딛고, 변동성 높은 AI/블록체인 분야에서 새로운 경영진이 벌이는 대담한 도박의 성공 여부에 모든 것을 거는 행위.”

모든 데이터와 분석이 당신 앞에 놓여 있습니다. 이 글은 매수나 매도를 추천하지 않습니다. 투자의 최종 판단은 언제나 투자자 본인의 몫입니다. 당신은 이 잿더미 속에서 불사조의 날갯짓을 보십니까, 아니면 모든 것을 태우고 사라질 마지막 불꽃을 보십니까? 그 판단은 오롯이 당신의 몫입니다.

출처

- Brave New Coin. (2025, September 22). Cannabis Company Flora Growth Makes $401 Million Bet on AI Technology.

- FINRA, Fintel, Flora Growth Corp., Investing.com, Macrotrends, MLQ.ai, Moomoo, Nasdaq, Public.com, Quartz, Seeking Alpha, Simply Wall St, U.S. Securities and Exchange Commission, Zacks Investment Research.