월가를 뒤흔든 마이크론의 포효, 단순한 호실적인가 거대한 기회의 신호탄인가?

안녕하세요, 월리입니다. 😄 다들 지난 9월 23일, 마이크론 테크놀로지(티커: MU)의 실적 발표 이후 시장 분위기를 기억하시나요? 마치 조용한 호수에 거대한 바위가 떨어진 듯, 엄청난 파장이 일었죠. 실적 발표 직후 시간 외 거래에서부터 주가가 들썩이기 시작했고, 다음 날 시장의 모든 스포트라이트는 마이크론을 향했습니다. 월가의 베테랑 분석가들조차 예상치를 수정하느라 분주했고, 투자자 커뮤니티는 그야말로 축제 분위기였습니다. 🔥

마이크론은 단순히 시장의 예상치를 조금 웃도는 ‘괜찮은 실적’을 발표한 게 아닙니다. 월가의 가장 낙관적인 전망마저 가뿐히 뛰어넘는, 그야말로 ‘괴력’에 가까운 성적표를 시장에 던졌습니다. 이런 폭발적인 결과 앞에서 우리는 당연한 질문을 던지게 됩니다. 이번 실적 발표는 반도체 사이클의 정점에서 터진 화려한 불꽃일까요? 😵 아니면 인공지능(AI)이라는 거대한 파도를 타고 이제 막 새로운 시대를 열기 시작한 거인의 포효일까요? 🪐

이 질문에 대한 답을 찾기 위해, 앞으로 2편에 걸쳐 마이크론의 모든 것을 샅샅이 파헤쳐 볼 예정입니다. 이번 1부에서는 월가를 열광시킨 눈부신 숫자들과 그 뒤에 숨겨진 강력한 성장 동력, 그리고 경영진의 자신감 넘치는 목소리와 이에 화답하는 시장의 뜨거운 반응까지, ‘장밋빛 미래’에 대한 모든 근거를 꼼꼼하게 탐색해 보겠습니다. 그럼, 지금부터 마이크론이 펼쳐 보인 놀라운 세계로 함께 떠나보시죠! 🚀

숫자로 증명된 괴력: 마이크론의 Q4 성적표, 현미경으로 들여다보기

기업의 가치를 평가할 때 가장 기본이 되는 것은 역시 ‘숫자’입니다. 감이나 예측이 아닌, 객관적인 데이터야말로 기업의 현재 상태를 가장 정확하게 보여주는 바로미터죠. 이번 마이크론의 2025 회계연도 4분기(2025년 8월 28일 종료) 실적은 그야말로 모든 면에서 시장의 기대를 압도했습니다. 단순히 ‘좋았다’는 말로는 부족할 정도의 강력한 숫자들을 통해, 마이크론이 어떻게 시장을 놀라게 했는지 현미경으로 들여다보듯 자세히 분석해 보겠습니다.

예상을 가뿐히 뛰어넘은 매출과 이익 🍃

이번 실적 발표의 핵심은 ‘어닝 서프라이즈(Earning Surprise)’, 즉 시장 예상치를 얼마나 뛰어넘었는가에 있습니다. 마이크론은 이 시험에서 만점에 가까운 점수를 받았습니다. 4분기 매출은 무려 113억 2,000만 달러(현재 환율 기준 약 15조 7,900억 원)를 기록하며, 월가의 컨센서스였던 약 111억 1,000만 달러를 가볍게 넘어섰습니다. 투자자들이 더 주목하는 지표인 비일반회계기준(Non-GAAP) 주당순이익(EPS)은 $3.03를 기록했는데, 이는 시장 예상치였던 $2.86를 약 5.9% 이상 크게 상회하는 놀라운 수치였습니다.

이러한 성과는 성장 모멘텀 측면에서 더욱 빛을 발합니다. 작년 같은 분기(YoY) 매출이었던 77억 5,000만 달러와 비교하면 무려 46.1%나 급증한 것이고, 바로 직전 분기(QoQ)의 93억 달러와 비교해도 21.7%나 성장하며 가속도가 붙고 있음을 명확히 보여주었습니다. 이익의 질 또한 훌륭했습니다. 비일반회계기준 매출 총이익률은 45.7%로, 직전 분기의 39.0%와 전년 동기의 36.5%에서 큰 폭으로 개선되었습니다. 이는 단순히 물건을 많이 파는 것을 넘어, 훨씬 더 높은 마진을 남기며 팔고 있다는 의미이며, 기업의 근본적인 체력이 강화되고 있다는 가장 강력한 증거입니다.

AI 심장을 뛰게 하는 힘, HBM과 데이터센터의 대활약 🚀

그렇다면 이러한 경이로운 실적은 대체 어디서 온 것일까요? 정답은 명확합니다. 바로 인공지능(AI) 혁명을 이끄는 ‘데이터센터’입니다. CEO인 산제이 메흐로트라(Sanjay Mehrotra) 역시 이번 실적의 가장 큰 공을 AI 데이터센터 칩 수요에 돌렸습니다. 특히, 마이크론의 핵심 사업부들이 AI 시대의 심장 역할을 톡톡히 해내며 성장을 견인했습니다.

이 성장의 중심에는 HBM(High-Bandwidth Memory, 고대역폭 메모리)이 있습니다. HBM을 주식 초보자도 이해하기 쉽게 비유해 볼까요? 엔비디아(NVIDIA)의 AI 반도체를 세상에서 가장 똑똑하고 빨리 생각하는 ‘천재의 뇌’라고 상상해 봅시다. 이 뇌가 최대 성능을 발휘하려면 정보가 번개처럼 빠르게 공급되어야 합니다. 기존의 일반 메모리가 구불구불한 시골길이라면, HBM은 천재의 뇌 바로 옆에 건설된 왕복 16차선의 거대한 ‘데이터 고속도로’와 같습니다. 엄청난 양의 데이터가 지연 없이 뇌에 공급되도록 하는 핵심 부품이죠. 마이크론은 바로 이 데이터 고속도로를 만드는 세계 최고의 건설사 중 하나입니다.

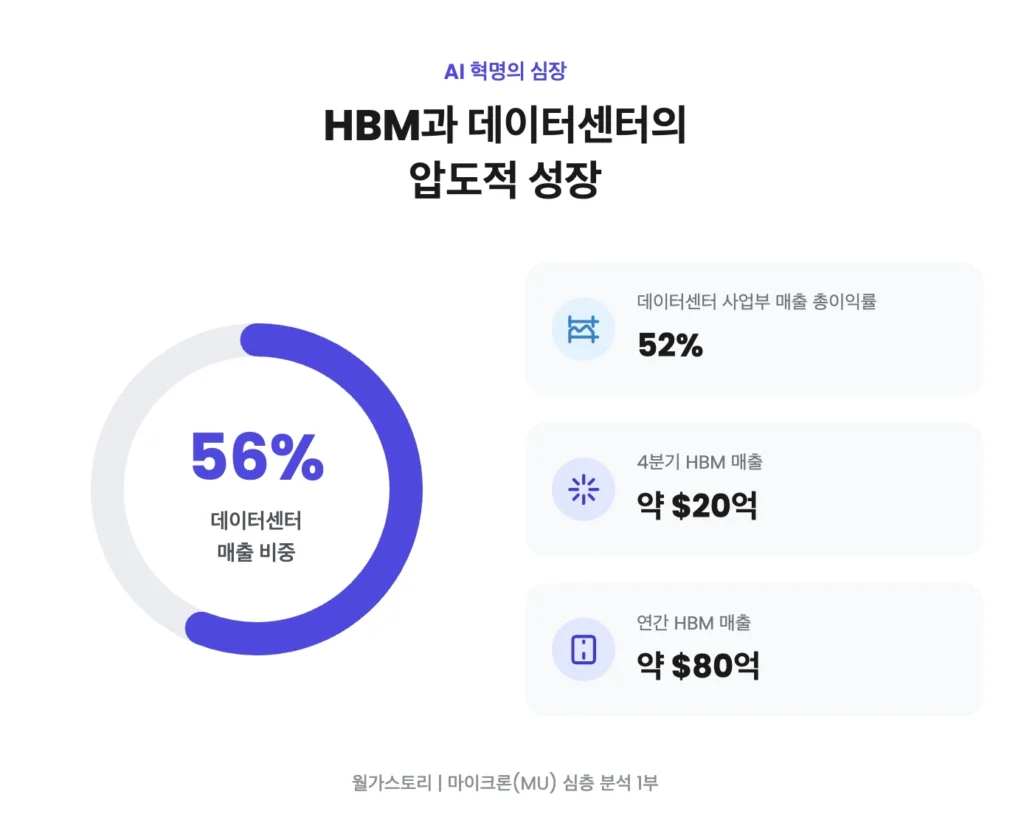

숫자는 이 비유를 현실로 증명합니다. 4분기 D램(DRAM) 부문 매출은 약 90억 달러에 육박하며 사상 최고치를 경신했고, 그중에서도 HBM 매출은 4분기에만 약 20억 달러에 달하는 엄청난 규모로 성장했습니다. 더 놀라운 것은 마이크론의 사업 구조 변화입니다. 이제 데이터센터 사업부 매출이 회사 전체 매출의 56%를 차지하며 가장 핵심적인 캐시카우(Cash Cow)로 자리 잡았고, 해당 사업부의 매출 총이익률은 무려 52%에 달합니다. 이는 마이크론이 더 이상 PC나 스마트폰에 들어가는 범용 메모리 회사가 아니라, AI 시대의 핵심 인프라를 책임지는 고부가가치 기술 기업으로 완벽하게 탈바꿈했음을 보여주는 대목입니다.

컨퍼런스 콜 핵심 인사이트

재무제표의 숫자들이 기업의 ‘과거’와 ‘현재’를 보여준다면, 실적 발표 후 이어지는 컨퍼런스 콜은 경영진이 직접 투자자들에게 ‘미래’에 대한 비전과 자신감을 보여주는 매우 중요한 자리입니다. 아무리 숫자가 좋아도 경영진의 목소리에서 확신이 느껴지지 않는다면 시장은 불안해하기 마련이죠. 하지만 이번 마이크론의 컨퍼런스 콜은 그 어떤 의심도 허용하지 않겠다는 듯, 강력한 자신감과 명확한 미래 전략으로 가득 차 있었습니다.

“우리는 그 어느 때보다 좋은 위치에 있습니다” – CEO의 자신감 넘치는 발언들 🗣️

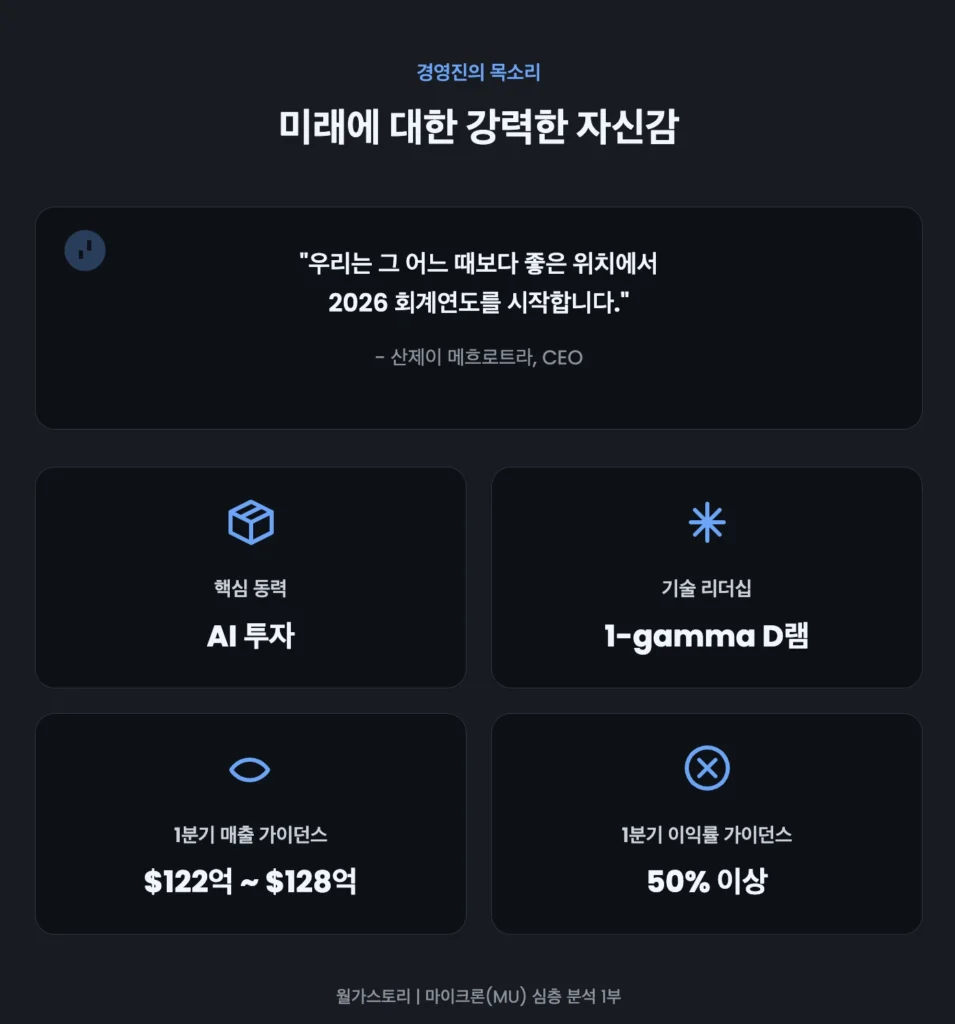

이번 컨퍼런스 콜에서 산제이 메흐로트라 CEO의 발언들은 한마디로 ‘자신감의 결정체’였습니다. 그는 “마이크론은 기록적인 2025 회계연도를 훌륭하게 마무리했으며, 2026 회계연도를 그 어느 때보다 좋은 위치에서 시작합니다“라고 서두를 열며 강한 확신을 드러냈습니다. 이는 단순한 립서비스가 아니라, 구체적인 근거들을 바탕으로 한 발언이었기에 시장에 더 큰 신뢰를 주었습니다.

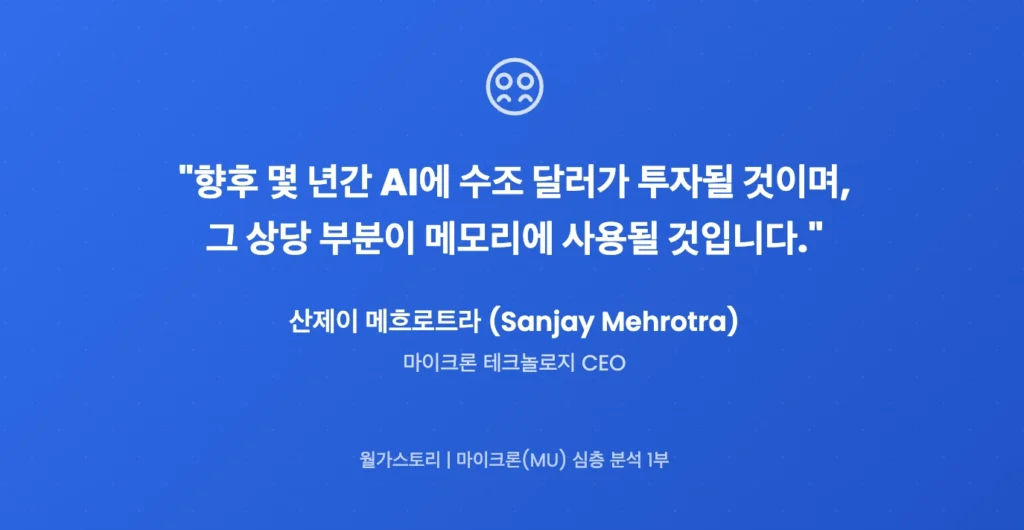

그가 제시한 미래의 핵심 동력은 역시 AI였습니다. “향후 몇 년간 AI에 수조 달러가 투자될 것이며, 그 상당 부분이 메모리에 사용될 것입니다”라는 그의 전망은 마이크론이 단기적인 호황이 아닌, 최소 10년 이상 지속될 거대한 구조적 성장 트렌드의 중심에 서 있음을 시사합니다. 또한, 기술 리더십에 대한 자부심도 대단했습니다. 그는 최첨단 기술인 ‘1-감마(1-gamma)’ D램 노드의 수율(생산품 중 양품의 비율)을 이전 세대보다 50%나 빠른 속도로 안정화시켰다고 밝혔는데, 이는 기술적 용어에 익숙하지 않은 투자자들에게 “우리는 경쟁사보다 더 좋고 효율적인 제품을 더 빨리 만들 수 있습니다”라는 명확한 메시지를 전달한 것입니다.

이러한 자신감은 다음 분기 가이던스(실적 전망치)에서 정점을 찍었습니다. 마이크론은 2026 회계연도 1분기 매출을 122억~128억 달러, 매출 총이익률은 50%를 넘어설 것으로 전망했습니다. 이는 시장의 예상을 또 한 번 뛰어넘는 수치로, 현재의 성장세가 꺾이기는커녕 오히려 더 가팔라질 것이라는 경영진의 강한 믿음을 숫자로 증명한 셈입니다. 💡 투자자 입장에서 이보다 더 확실한 신호는 없었을 겁니다.

월가의 화답, 목표주가 상향 러시 💰

이처럼 압도적인 실적과 경영진의 확신에 찬 컨퍼런스 콜이 끝나자, 월가의 애널리스트들은 마치 약속이라도 한 듯 일제히 마이크론에 대한 찬사를 쏟아내기 시작했습니다. 기업의 미래 가치를 냉철하게 분석하고 평가하는 그들의 보고서가 온통 긍정적인 전망과 목표주가 상향 조정으로 도배되었습니다.

그야말로 ‘목표주가 상향 랠리’였습니다. 투자은행 로젠블랫(Rosenblatt)의 한스 모세스만(Hans Mosesmann) 애널리스트는 공급 부족과 AI 수요 가속화를 이유로 ‘매수’ 의견과 함께 업계 최고 수준인 $200의 목표주가를 유지했습니다. 서스쿼해나(Susquehanna)는 목표주가를 기존 $160에서 $200로 대폭 상향 조정했고, UBS 역시 $155에서 $185로, 미즈호(Mizuho)는 $155에서 $182로 올리는 등 긍정적인 평가가 줄을 이었습니다. 이외에도 씨티그룹(Citigroup), 바클레이즈(Barclays), 울프 리서치(Wolfe Research) 등 수많은 투자은행들이 앞다투어 목표주가를 올리며 마이크론의 미래에 베팅했습니다.

이들의 보고서에서 공통적으로 발견되는 핵심 키워드는 ‘폭발적인 AI 메모리 수요’, ‘타이트한 공급 상황 지속’, 그리고 ‘지속적인 마진 개선’이었습니다. 이는 월가가 이번 마이크론의 성공을 일시적인 현상으로 보지 않고, AI가 주도하는 새로운 메모리 ‘슈퍼 사이클’의 시작으로 해석하고 있음을 의미합니다. 이러한 전문가들의 압도적인 지지는 개인 투자자들에게 매우 중요한 참고자료가 될 수 있습니다.

축포를 터뜨리기엔 아직 이르다?

자, 여기까지 마이크론의 눈부신 현재를 함께 살펴보았습니다. 시장의 예상을 산산조각 낸 기록적인 실적, 멈출 줄 모르는 AI라는 거대한 순풍, 그 누구보다 자신감에 차 있는 경영진, 그리고 아낌없는 찬사를 보내는 월스트리트까지. 모든 것이 완벽해 보입니다. 이쯤 되면 당장이라도 축포를 터뜨리고 싶은 마음이 드는 것도 당연합니다.

하지만 투자의 세계에서 ‘완벽해 보이는 그림’이야말로 가장 큰 위험을 숨기고 있을 때가 많습니다. 우리는 지금까지 기념비적인 강점들을 축하했지만, 과연 그 이면에 숨어있을지 모를 잠재적 약점까지 철저하게 점검했을까요? 메모리 산업의 잔인한 ‘사이클의 역사’는 정말 과거의 유물이 된 것일까요? 한 분기에만 5조 원에 가까운 막대한 설비 투자는 과연 과잉투자의 위험은 없을까요?

다음 2부에서는 잠시 축배를 내려놓고, 냉철한 회의론자의 시선으로 돌아가 이 모든 질문에 대한 답을 찾아볼 것입니다. 마이크론의 재무 건전성, 삼성과 SK하이닉스라는 강력한 경쟁자들의 움직임, 그리고 ‘미국 유일의 메모리 제조업체’라는 타이틀이 가진 지정학적 리스크까지, 마이크론 투자자라면 반드시 알아야 할 핵심적인 위험 요인들을 낱낱이 분석하겠습니다. 이 분석을 확인하기 전까지는, 마이크론 주식의 매수 버튼에 절대 손을 대지 마시길 바랍니다.

출처

- Micron Technology, Inc. Investor Relations, U.S. Securities and Exchange Commission Filings (Form 8-K)

- Investing.com, Zacks Equity Research, Seeking Alpha, Globely News, FINVIZ.com, Yahoo Finance, Nasdaq.com