지난 [내부 링크: ASNS 주가 분석: 지금이 변곡점일까? (1부)]에서 우리는 Actelis Networks(ASNS)가 제시하는 혁신적인 비전의 심장부로 들어가 보았습니다. 낡은 구리선을 최첨단 광통신망처럼 활용하는 기술, 그리고 이를 통해 스마트 시티, IoT, 군사 통신망 등 거대한 미래 시장을 선점하려는 야심 찬 계획은 분명 많은 투자자의 가슴을 뛰게 하기에 충분했습니다.

하지만 노련한 투자자는 환호성이 가장 클 때, 가장 냉정해져야 함을 압니다. 이제부터 시작될 2부에서는 1편의 부푼 기대감을 잠시 내려놓고, 돋보기를 든 회계사처럼 ASNS의 민낯을 파헤쳐 볼 시간입니다. 📑 1편 마지막에 우리가 던졌던 질문들을 다시 한번 상기해 봅시다. “과연 ASNS는 이 원대한 비전을 실현할 만큼 재정적으로 튼튼한가? 숫자들이 말해주는 수익성과 안정성은 어떠한가? 그리고 우리가 미처 보지 못한, 치명적인 리스크는 어디에 숨어 있는가?” 이번 2편은 바로 이 질문들에 대한 답을 찾아가는 냉혹한 현실 점검이 될 것입니다.

재무제표 해부: ASNS의 진짜 체력을 마주하다 📉

기업의 재무제표는 그 기업의 건강 상태를 보여주는 종합 건강검진표와 같습니다. 우리는 지금부터 ASNS의 재무제표를 한 장 한 장 넘기며, 겉으로 드러난 숫자 너머에 숨겨진 진짜 의미를 해석해 볼 것입니다.

롤러코스터 타는 매출과 풀리지 않는 수익성 수수께끼 💸

ASNS의 최근 실적은 한마디로 ‘롤러코스터’와 같습니다. 분기별 실적을 현미경으로 들여다보면 이야기가 완전히 달라집니다.

- 2024년 3분기: 매출 약 33억 원, 순손실 약 6.5억 원, EPS -$0.09

- 2024년 4분기: 매출 약 39억 원, 순손실 약 24억 원 (크게 악화), EPS -$0.26

- 2025년 1분기: 매출 약 9.4억 원, 순손실 약 24억 원, EPS -$0.22

- 2025년 2분기: 매출 약 12.2억 원, 순손실 약 24.7억 원, EPS -$0.21

가장 충격적인 부분은 2025년 2분기 실적입니다. 매출이 전년 동기 대비 무려 73%나 급감했습니다. 회사는 “전년도의 대규모 계약이 올해에는 반복되지 않았기 때문”이라고 설명했지만, 이는 ASNS의 근본적인 문제를 명확하게 보여줍니다. 이 회사의 매출 구조는 매달 꾸준히 들어오는 구독료 모델이 아니라, 어쩌다 한 번씩 터지는 대형 프로젝트에 의존하는 ‘들쭉날쭉한(lumpy)’ 구조입니다.

마치 한 해 동안 큰 프로젝트 하나를 수주해서 먹고사는 프리랜서와 같습니다. 프로젝트가 있을 때는 큰돈을 벌지만, 그 프로젝트가 끝나고 다음 수주가 없으면 곧바로 생계를 걱정해야 하는 불안정한 상황인 것이죠. 이러한 상황에서 회사는 끊임없이 외부 자금 수혈에 의존하는 악순환에 빠지게 됩니다.

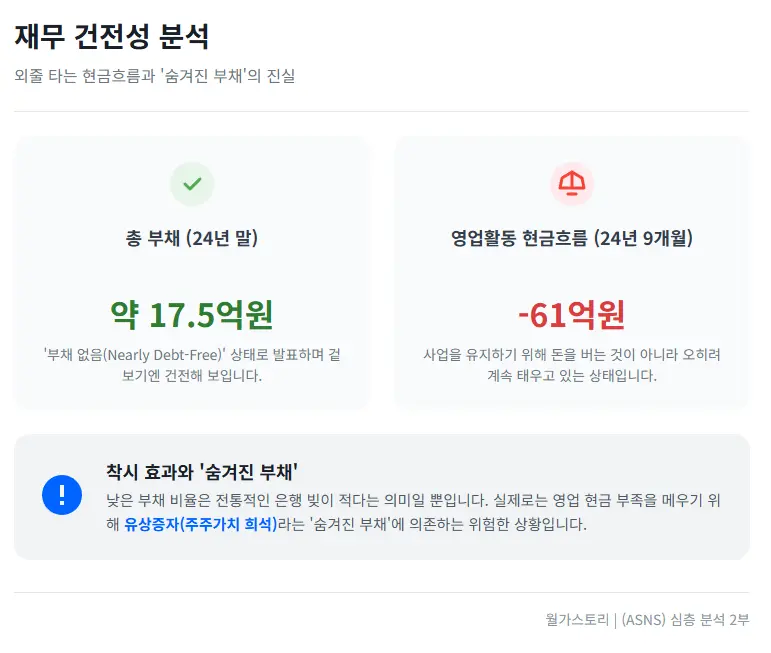

외줄 타는 재무 건전성: 부채와 현금흐름을 점검하다 🤔

불안정한 매출 구조는 필연적으로 회사의 재무 건전성을 위협합니다. ASNS는 2024년 말, “거의 부채가 없는(nearly debt-free)” 상태가 되었다고 발표했습니다. 하지만 이것은 착시 효과일 수 있습니다. 😫 회사의 현금흐름표를 보면, 핵심 사업 활동을 통해 벌어들이는 현금(영업활동 현금흐름)이 지속적으로 마이너스를 기록하고 있습니다. 2024년 첫 9개월 동안 영업활동으로만 무려 61억 원의 현금이 순유출되었습니다. 이는 회사가 사업을 유지하기 위해 돈을 계속 태우고 있다는 의미입니다.

‘부채가 없다’는 사실은, 꾸준한 수입이 뒷받침되지 않으면 아무런 의미가 없는 허상일 뿐입니다. ASNS의 낮은 부채 비율은 전통적인 은행 빚이 적다는 의미일 뿐, 회사가 재정적으로 안전하다는 뜻은 아닙니다. 오히려 회사는 영업활동의 현금 부족을 메우기 위해 ‘주주들의 주머니’라는 또 다른 형태의 부채에 의존하고 있습니다.

내부자들의 속삭임: 숨겨진 신호를 찾아서 🕵️♂️

월스트리트에는 “돈의 흐름을 따르라(Follow the money)”는 격언이 있습니다. 회사 내부 사정을 가장 잘 아는 ‘내부자’와 거대한 자본을 움직이는 ‘기관’, 그리고 주가 하락에 베팅하는 ‘공매도 세력’의 움직임을 통해 ASNS에 대한 시장의 진짜 속내를 엿보겠습니다.

돈의 흐름을 쫓다: 내부자와 기관은 무엇을 하고 있나?

ASNS의 지난 12개월간 내부자 거래 내역을 살펴보면, 시장에서 공개적으로 주식을 매수한 내역은 단 한 건도 없습니다. 반면, 소량의 자동 매도 기록만 있을 뿐입니다. 주가가 연일 하락하는 상황에서도 내부자들의 저가 매수가 전혀 없다는 점은, 그들조차 현재 주가가 매력적이라고 생각하지 않는다는 강력한 시그널로 해석될 수 있습니다.

- 2023년 9월: 임원(Michal Winkler-Solomon) 205주 매도

- 2024년 4월: 임원(Tuvia Barlev) 8,965주 자동 매도

기관 투자자들의 보유 현황도 크게 다르지 않습니다. 유명 기관들이 주주 명부에 이름을 올리고는 있지만, 그들의 보유 지분은 매우 미미하여 ‘의미 있는’ 기관 투자자의 지지는 거의 없다고 봐도 무방합니다.

몰려오는 공매도 그림자: 숏스퀴즈 가능성과 위험성 🌪️

높은 공매도 비율은 그만큼 많은 전문 투자자들이 이 회사의 미래를 어둡게 보고 있다는 의미입니다. ASNS의 공매도 물량은 꾸준히 높은 수준을 유지하고 있습니다. 2025년 9월 기준 공매도 수량은 536,400주에 달하며, 유통 주식수 대비 공매도 비율(Short Interest % Float)은 3.51%에 달합니다.

물론, 높은 공매도 비율은 ‘숏스퀴즈(Short Squeeze)’의 가능성을 높이기도 합니다. 하지만 숏스퀴즈는 강력한 호재라는 ‘방아쇠’가 있을 때만 일어나는 현상입니다. 그런 방아쇠 없이 시간만 흐른다면, 결국 주가는 공매도 세력이 예측한 대로 펀더멘털에 수렴할 가능성이 더 높습니다.

양날의 검, 오퍼링: 자금 조달과 주주가치 희석 ⚖️

회사는 운영 자금을 ‘오퍼링(Offering)’, 즉 신주 발행을 통해 조달하고 있습니다. 이는 회사의 생존을 가능하게 하는 ‘수혈 팩’이지만, 기존 주주들에게는 ‘주주가치 희석’이라는 고통을 안겨주는 양날의 검입니다. ASNS의 유통 주식 수는 불과 2년 만에 350%나 폭증했습니다.

피자 비유를 들어보겠습니다. 당신이 4조각 피자 중 한 조각(25%)을 가졌는데, 주인이 돈이 필요하다며 피자를 8조각으로 자르고 새 4조각을 팔아버린다면, 당신의 지분은 12.5%로 줄어듭니다. 이것이 바로 ‘희석’입니다. ASNS는 2025년 7월(주당 $0.615), 2023년 12월(주당 $1.18) 등 지속적인 유상증자를 단행했으며, 이 과정에서 발행된 대량의 ‘워런트(신주인수권)’는 주가 상승을 가로막는 잠재적인 매물 폭탄으로 작용하고 있습니다.

경고등이 켜지다: 주가 급락 원인과 리스크 총정리 ⚠️

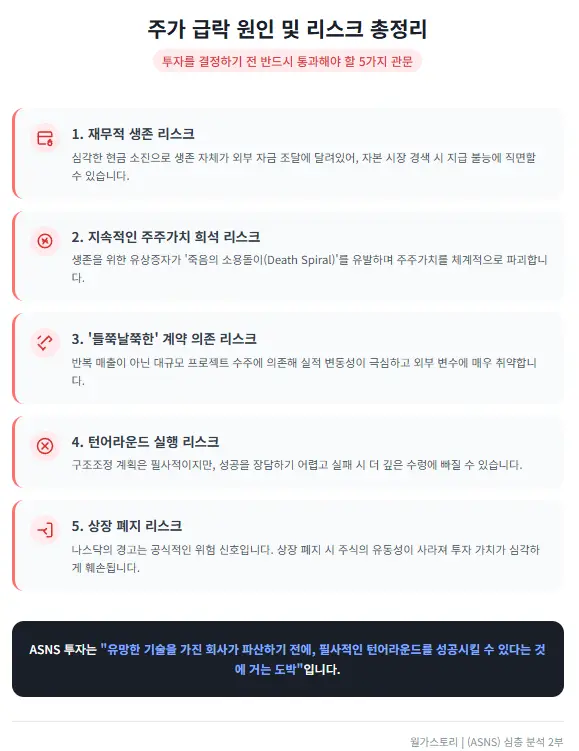

지금까지의 분석을 종합하여, 최근 주가 급락의 원인을 명확히 하고 투자자가 반드시 인지해야 할 핵심 리스크들을 총정리해 보겠습니다.

시장의 냉정한 평가: 최신 뉴스와 애널리스트 동향 📉

주가에 부정적인 영향을 미친 가장 큰 요인은 단연 ‘실적 쇼크’입니다. 2025년 2분기, 전년 대비 73% 매출 급감이라는 충격적인 성적표는 시장의 신뢰를 무너뜨렸습니다. 여기에 더해, 주가가 1달러 밑으로 장기간 머물면서 나스닥으로부터 ‘상장 유지 조건 미충족’ 경고를 받은 것 또한 투자 심리를 극도로 위축시키는 악재로 작용했습니다. [[외부 링크: Actelis Networks Sales Plunge 73 Percent]]

물론 FAA 신규 수주, 운영 구조조정 계획 발표 등 긍정적인 뉴스도 있었지만, 시장의 반응은 냉담했습니다. 이러한 소식들이 73%의 매출 공백을 메우기에는 턱없이 부족해 보였고, 구조조정 계획은 오히려 회사가 얼마나 어려운 상황인지를 자인하는 꼴이 되었기 때문입니다.

투자자가 반드시 통과해야 할 관문: 핵심 리스크 요약 🚨

ASNS 투자자가 반드시 직면해야 할 핵심 리스크는 다음과 같습니다.

- 재무적 생존 리스크: 예측 불가능한 매출과 심각한 현금 소진으로, 외부 자금 조달 실패 시 지급 불능 상태에 직면할 수 있습니다.

- 지속적인 주주가치 희석 리스크: 생존을 위한 유상증자가 주가 하락을 부추기는 ‘죽음의 소용돌이(death spiral)’를 유발할 수 있습니다.

- ‘들쭉날쭉’한 계약 의존 리스크: 반복 매출 모델이 아니므로, 대규모 프로젝트 수주 여부에 따라 실적이 극과 극을 오가는 구조적 취약점을 가집니다.

- 턴어라운드 실행 리스크: 최근 발표한 구조조정 계획이 실패할 경우, 회사는 더 깊은 수렁에 빠질 수 있습니다.

- 상장 폐지 리스크: 나스닥의 경고를 해결하지 못하면 상장 폐지로 이어져 투자 가치가 심각하게 훼손될 수 있습니다.

기회와 위험의 교차점: ASNS, 당신의 선택은?

이제 1편의 ‘기회’와 2편의 ‘위험’을 모두 테이블 위에 올려놓고 ASNS라는 기업의 전체 그림을 조망해 볼 시간입니다. 1편에서 다룬 ‘혁신적인 비즈니스 모델과 성장 잠재력’이라는 기회는 분명 매력적입니다. FAA와 같은 까다로운 고객사를 확보한 것은 기술력을 증명합니다.

반면, 2편에서 확인한 ‘불안정한 재무 상태와 다양한 리스크’는 등골을 서늘하게 합니다. 현금 고갈, 매출 붕괴, 체계적인 주주가치 파괴, 높은 공매도 비율은 회사가 처한 냉혹한 현실입니다.

결국, 현재 ASNS에 대한 투자를 한 문장으로 압축하자면 이렇습니다. “유망한 기술을 가진 회사가 파산하거나 주식이 휴지 조각이 되기 전에, 필사적인 턴어라운드를 성공시킬 수 있다는 것에 거는 도박이다.” 비전은 선명하지만, 그 길에 놓인 위험 또한 명확합니다. 당신은 역사적인 재기에 성공하기 직전의 미래 거인을 보고 있습니까, 아니면 끝없이 추락하는 칼날을 잡으려 하고 있습니까? 언제나 그렇듯, 선택은 당신의 몫입니다.

출처

- Actelis Networks, Inc. Press Releases, Globe Newswire, 2025

- The Motley Fool, “Actelis Networks Sales Plunge 73 Percent”, 2025.08.14

- Zacks Investment Research, “Actelis Networks, Inc. (ASNS) Reports Q2 Loss, Lags Revenue Estimates”, 2025.08.14

- Fintel, “ASNS – Actelis Networks, Inc. Stock Data”, 2025

- Nasdaq, “Actelis Networks, Inc. (ASNS) Short Interest”, 2025