장밋빛 전망을 걷어내고, 현미경을 들여다볼 시간 🧐

지난 1편에서는 Brera Holdings(BREA)가 꿈꾸던 거대한 비전, 즉 전 세계에 걸친 ‘멀티 클럽 소유(MCO)’ 제국 건설이라는 야심 찬 포부에 대해 이야기 나눴습니다. BREA 주가 분석 1부: 솔라나를 품은 축구 클럽, 역대급 기회일까? 이 매력적인 성장 스토리는 많은 투자자의 가슴을 뛰게 했죠. 하지만 우리는 글 말미에 몇 가지 중요한 질문을 남겨두었습니다. “이 거대한 비전을 실현할 자금은 충분한가? 기업의 재무 상태는 과연 건강한가? 반짝이는 성장 스토리 아래 우리가 미처 보지 못한 리스크는 없는가?“

이제 들뜬 마음은 잠시 접어두고, 냉철한 현실을 마주할 시간입니다. 📑 이번 2편에서는 바로 그 질문들에 대한 답을 찾기 위해 BREA의 재무제표를 한 장 한 장 넘겨보고, 시장의 보이지 않는 손들이 어떤 움직임을 보였는지 데이터를 통해 샅샅이 파헤쳐 볼 것입니다. 만약 1편을 통해 BREA의 꿈에 공감하셨다면, 2편은 그 꿈이 현실에 얼마나 단단히 발을 딛고 있는지 확인하는 필수적인 과정이 될 것입니다. 이 냉정한 탐구를 통해 우리는 기업의 가장 깊숙한 엔진룸을 들여다보고, 이 기업의 운명을 송두리째 바꾼 거대한 전환점과 마주하게 될 겁니다.

재무제표 해부: 성장의 환호 속, 감춰진 출혈의 흔적 📉

빛 좋은 개살구? 폭발적 매출 성장 이면의 그림자

투자자들이 가장 먼저 주목하는 지표는 단연 ‘매출‘일 겁니다. 그런 면에서 BREA의 최근 12개월(TTM) 매출은 약 43억 원($3.12M)으로, 전년 동기 대비 무려 151.52%나 급증하며 폭발적인 외형 성장을 보여줬습니다. 이는 1편에서 우리가 보았던 MCO 모델의 확장성이 실제로 작동하고 있다는 강력한 신호처럼 보입니다. 하지만 이러한 성장을 마냥 긍정적으로만 볼 수는 없습니다. 비유하자면, 이제 막 문을 연 레스토랑이 손님을 끌기 위해 모든 메뉴를 원가 이하로 파는 것과 같습니다. 밖에서 보면 가게는 손님들로 북적이지만, 실제로는 손님 한 명을 받을 때마다 막대한 손실을 보고 있는 셈이죠. 💸

적자라는 이름의 유령: 수익성 지표의 냉혹한 현실

화려한 매출 포장지를 벗겨내자마자, 우리는 ‘적자‘라는 냉혹한 현실과 마주하게 됩니다. 2024년 연간 순손실은 약 75억 원($-5.46M)에 달했으며, 주당순이익(EPS) 역시 -$3.56를 기록하며 주주가치를 심각하게 훼손했습니다. 영업이익률은 -191.79%, 순이익률은 -153.38%에 달합니다. 이러한 상황에서 자기자본이익률(ROE)은 무려 -138.52%를 기록하는데요, 이는 주주들의 돈이 얼마나 비효율적으로, 아니 파괴적으로 사용되고 있는지를 여실히 보여줍니다. 😫

이 숫자들이 의미하는 바는 간단하고도 치명적입니다. 100원의 매출을 올리기 위해 200원 가까운 비용을 지출하고 있다는 뜻입니다. MCO 모델 자체가 막대한 초기 투자와 운영 비용을 필요로 하는데, BREA의 재무 데이터는 이 전략이 외부로부터의 지속적이고 막대한 자금 수혈 없이는 결코 지속 가능하지 않다는 사실을 명백히 증명하고 있습니다.

바닥나는 연료 탱크: 위태로운 현금흐름

그 결과, 기업의 생존과 직결되는 ‘현금흐름‘ 역시 암울합니다. 2024년 영업활동 현금흐름은 약 -47억 원($-3.38M)으로, 핵심 사업을 통해 돈을 버는 것이 아니라 오히려 현금을 소진하고 있음을 보여줍니다. 물론 부채비율 자체는 16.7%로 아직 위험한 수준은 아닙니다. 하지만, 지속적인 현금 유출은 결국 새로운 주식 발행(유상증자)으로 이어지며 기존 주주들의 지분 가치를 희석시키는 결과를 낳을 수밖에 없습니다. 🤔

BREA의 상황을 고성능 레이싱카에 비유해 봅시다. 폭발적인 매출 성장은 속도계에 찍히는 빠른 속도와 같습니다. 하지만 마이너스 현금흐름은 연료 탱크에 구멍이 뚫린 것과 같습니다. 아무리 빨리 달려도 연료는 계속 새어 나가고, 경주를 계속하기 위해서는 비싼 비용을 치르며 계속해서 주유소(자본 시장)에 들러야만 하는 위태로운 질주인 셈입니다.

내부자 동향과 보이지 않는 손: 그들은 무엇을 알고 있었나? ⚠️

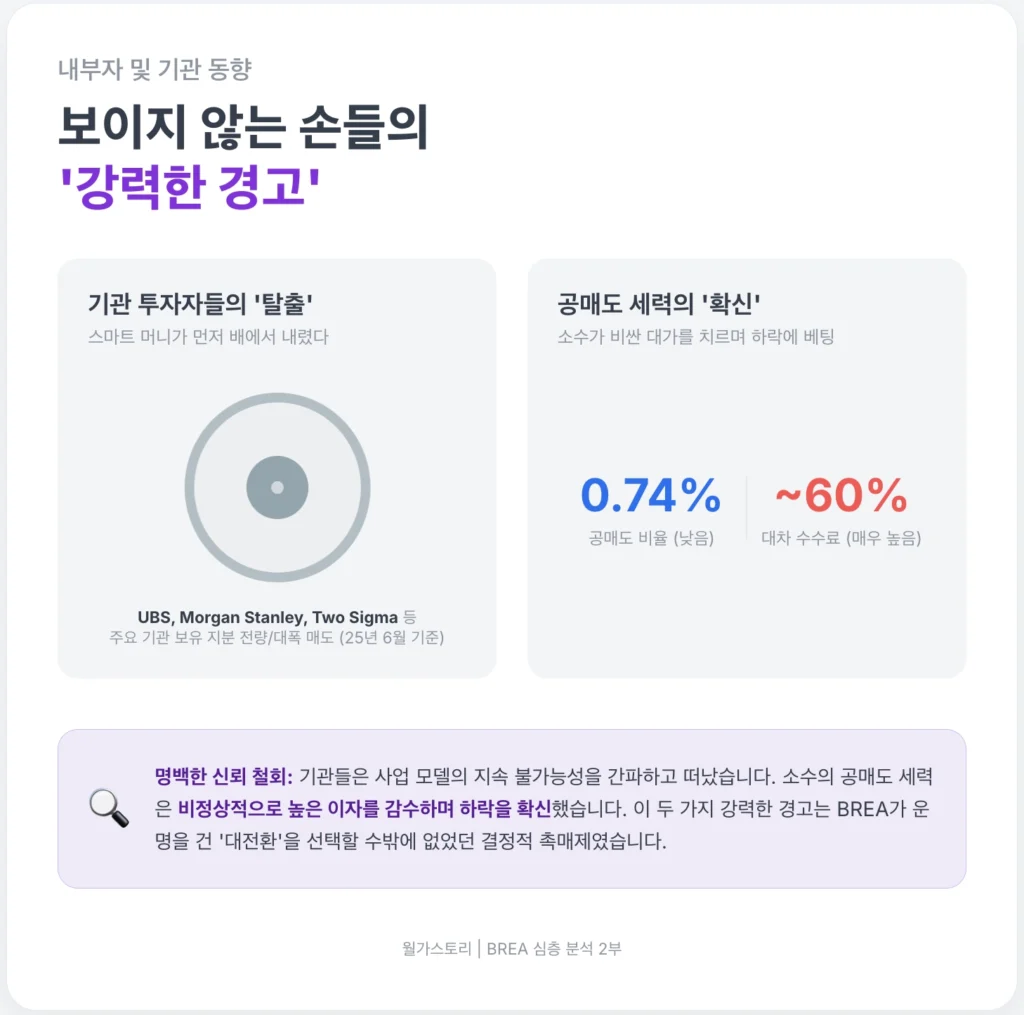

기관 투자자들의 ‘조용한 탈출’

전설적인 투자자 피터 린치는 “내부자가 주식을 사는 이유는 단 하나, 오를 것이라 생각하기 때문이다. 하지만 파는 이유는 수십 가지가 될 수 있다”고 말했습니다. 하지만 월스트리트의 ‘스마트 머니’가 일제히 등을 돌린다면 이야기는 달라집니다. 2025년 6월 30일 기준, 기관 투자자들이 보유한 BREA 주식은 고작 770주에 불과했습니다. 더욱 충격적인 것은 UBS, 모건 스탠리 등 내로라하는 기관들이 해당 분기에 보유 지분을 대폭 줄이거나 아예 전량 매도해버렸다는 사실입니다.

이는 단순한 차익 실현을 넘어선, MCO 비즈니스 모델의 지속 가능성에 대한 ‘신뢰의 철회‘를 의미하는 명백하고도 강력한 경고 신호였습니다. 그들의 ‘조용한 탈출’은 BREA가 단순한 전략 수정이 아닌, 기업의 운명을 건 ‘위대한 전환’을 선택할 수밖에 없었던 결정적인 촉매제가 되었을 가능성이 매우 높습니다.

높은 대차 수수료의 경고: 공매도 현황

시장의 또 다른 목소리인 공매도 현황은 다소 흥미로운 양상을 보입니다. 2025년 9월 기준, 공매도 잔고 비율은 0.74%로 매우 낮았습니다. 하지만 주식을 빌려 공매도하려는 투자자가 지불해야 하는 이자율인 ‘대차 수수료‘는 연간 30%에서 60%를 넘나드는 비정상적으로 높은 수준을 유지했습니다. 이는 소수이지만 매우 확신에 찬 공매도 세력이 존재했음을 암시합니다. 즉, 하락을 확신하는 소수의 투자자들이 매우 비싼 이자를 감수하면서까지 주식을 빌리려 했다는 뜻이죠. 이러한 상황은 ‘숏스퀴즈‘의 가능성을 내포하기도 합니다. 숏스퀴즈란, 예상치 못한 호재로 주가가 급등할 때 공매도 세력이 손실을 줄이기 위해 주식을 급하게 되사면서 주가 상승을 더욱 부채질하는 현상을 말합니다.

단순 유상증자를 넘어선 ‘회사의 재창조’, PIPE

이러한 상황에서 2025년 9월, BREA는 단순한 자금 조달이 아닌 ‘회사의 재창조‘ 카드를 꺼내 듭니다. 바로 3억 달러(약 4,140억 원) 규모의 사모 투자(PIPE) 유치를 발표한 것입니다. 이 금액은 발표 이전 시가총액이었던 약 250억 원($1,800만)을 아득히 뛰어넘는 엄청난 규모였습니다. 더 중요한 것은 투자자의 정체였습니다. ARK Invest, 솔라나 재단 등, 이들은 축구 산업과는 아무런 관련이 없는 실리콘밸리와 암호화폐 세계의 심장부에서 온 플레이어들이었습니다. 이 3억 달러는 MCO 모델을 위한 운영 자금이 아니었습니다. 그것은 MCO 모델을 대체하고, 완전히 새로운 회사를 만들기 위한 ‘창업 자금‘이었습니다.

지각 변동: 솔메이트(Solmate) 쇼크와 새로운 리스크 ⚡

하루아침에 바뀐 운명, 그리고 500% 주가 폭등

2025년 9월 18일, BREA는 사명을 ‘솔메이트(Solmate)‘로 변경하고, 기존 축구 사업에서 벗어나 솔라나($SOL) 기반의 ‘디지털 자산 금고(DAT)’ 및 암호화폐 인프라 기업으로 완전히 탈바꿈하겠다고 발표했습니다. Wall Street Finds Its Solmate: Brera Holdings PLC (NASDAQ: BREA) Announces Oversubscribed $300 Million Private Placement… 이 소식에 주가는 장중 한때 500% 이상 폭등했습니다. 이 비이성적으로 보이는 폭등 뒤에는 ‘가치 평가의 완전한 리셋‘이라는 이성적인 계산이 숨어있습니다.

발표 직전 시가총액 약 250억 원에 불과했던 회사가 곧 4,140억 원이라는 막대한 현금을 손에 쥐게 된다는 사실에 시장이 반응한 것입니다. 2,000만 원짜리 중고차에 누군가 4억 원짜리 슈퍼카 엔진을 공짜로 달아주겠다고 약속한 것과 같습니다. 이제 그 차의 가치는 더 이상 낡은 차체가 아닌, 새로 들어올 엔진의 가치로 평가받게 되는 것이죠. 여기에 혁신 기술 투자의 아이콘인 캐시 우드와 ARK Invest의 참여는 프로젝트에 강력한 신뢰를 부여하며 수많은 개인 투자자들의 추종 매수를 불러일으켰습니다.

새롭게 정의된 핵심 리스크

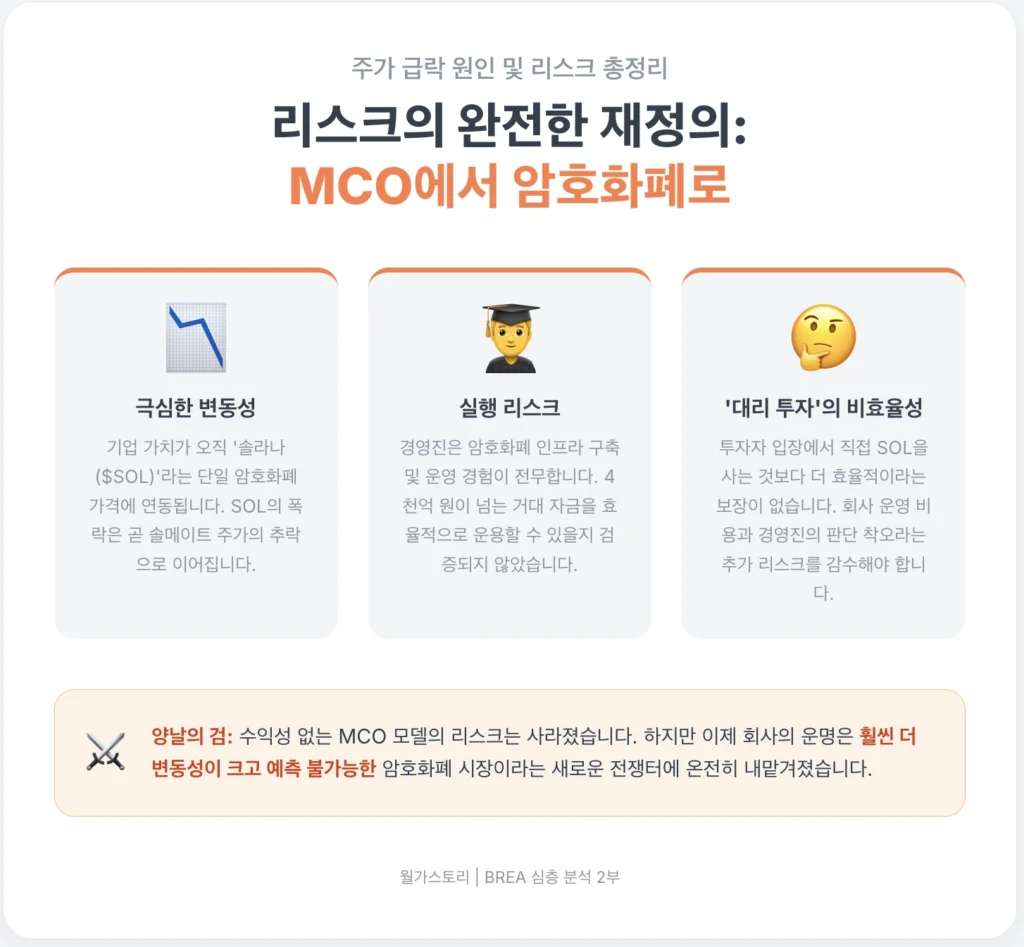

이 극적인 전환으로 솔메이트는 기존의 리스크에서 벗어났지만, 훨씬 더 변동성이 크고 예측하기 어려운 새로운 종류의 리스크들이 그 자리를 차지하게 되었습니다. 참고로, 일각에서 제기되던 미국 부동산 시장 둔화 우려는 BREA의 기존 사업이나 새로운 암호화폐 사업 모델과 직접적인 연관성이 없음을 확인했습니다. 새롭게 정의된 핵심 리스크는 다음과 같습니다.

- 극심한 변동성과 집중 리스크: 이제 솔메이트의 기업 가치는 거의 전적으로 ‘솔라나($SOL)’라는 단 하나의, 매우 변동성이 큰 암호화폐 자산 가격에 연동됩니다. 솔라나의 가격이 폭락하면, 회사의 운영 성과와 무관하게 솔메이트의 주가 역시 추락할 수밖에 없습니다.

- 실행 리스크: 솔메이트 경영진은 디지털 자산 금고를 운영하거나 암호화폐 인프라를 구축해 본 경험이 전무합니다. 4,140억 원이라는 거대한 자금을 과연 효율적으로 운용하고 복잡한 시장의 문제를 해결해 나갈 수 있을지에 대한 검증이 전혀 이루어지지 않았습니다.

- ‘대리 투자’의 비효율성 리스크: 투자자 입장에서는 ‘왜 굳이 솔메이트 주식을 사야 하는가?’라는 근본적인 질문에 직면합니다. 솔라나의 가치 상승을 믿는다면 직접 솔라나 토큰을 구매하는 것이 더 간단하고 효율적일 수 있습니다. 솔메이트에 투자하는 것은 회사의 운영 비용과 경영진의 판단 착오 가능성이라는 추가 리스크를 감수하는 것과 같습니다.

잿더미 속 불사조인가, 태양을 향해 날아오른 이카루스인가?

1, 2편에 걸친 우리의 긴 여정을 종합해 보겠습니다. 1편에서 보았던 BREA의 MCO 제국이라는 꿈은, 2편의 냉정한 재무 분석 앞에서 지속 불가능한 신기루에 가까웠음이 드러났습니다. 심각한 현금 유출과 기관 투자자들의 외면은 회사를 벼랑 끝으로 내몰았고, 바로 그 순간 BREA는 ‘솔메이트’라는 이름으로 스스로를 재창조하는 극적인 선택을 했습니다.

이제 솔메이트 앞에는 완전히 새로운 기회와 위험이 놓여 있습니다. 재무적으로 파산 직전이었던 회사는 이제 3억 달러의 막대한 현금과 ARK Invest라는 강력한 후원자를 업고, 솔라나 생태계의 성장에 직접 올라타는 매력적인 투자처로 거듭났습니다. 하지만 그 이면의 위험 또한 거대합니다. 회사의 운명은 이제 예측 불가능한 암호화폐 시장의 변동성에 온전히 내맡겨졌고, 복잡한 기술과 규제로 가득한 이 새로운 전쟁터에서 솔메이트는 아직 실전 경험이 없는 신병과도 같습니다.

결국 솔메이트 투자는, “파산 직전의 기업이 월스트리트의 강력한 후원자들과 함께 암호화폐라는 태풍의 눈으로 뛰어드는 위대한 전환에 동참할 것인가?” 라는 질문에 답하는 것입니다. 1부에서 꿈꿨던 축구 제국의 재는 이제 솔라나라는 새로운 불꽃으로 타오르고 있습니다. 이 불꽃이 회사를 불사조처럼 부활시킬까요, 아니면 너무 높이 날아오른 이카루스의 날개를 녹여버릴까요? 그 답은 당신의 투자 철학과 리스크 감수 능력에 달려있을 것입니다.

출처

- Brera Holdings PLC, “Wall Street Finds Its Solmate…”, Globe Newswire, 2025-09-18.

- Trefis Team, “What’s Behind The Surge In BREA Holdings?”, Trefis, 2025-09-19.

- Investing.com, “Brera Holdings stock soars after $300m PIPE…”, 2025-09-19.

- Nasdaq, “Brera Holdings PLC (BREA) Institutional Holdings”, 2025-06-30 data.

- Fintel, “BREA / Brera Holdings PLC – Short Interest”, 2025-09-17 data.

- Macrotrends, “Brera Holdings Financial Statements”, 2024 data.