동남아의 잠자는 사자, 마침내 포효하다

오랜만이야, 친구들! 주식 시장의 깊은 숲속에서 묵묵히 다음 기회를 탐색하는 여러분의 든든한 선배, 월리야. 오늘은 우리가 오랫동안 지켜봐 왔던, 동남아시아의 잠자는 사자 한 마리에 대한 이야기를 해볼까 해. 바로 ‘그랩(Grab, 티커: GRAB)’이라는 녀석이지. 🦁 수년간 수십억 달러를 쏟아부으며 성장에만 매달려온 탓에 ‘만년 유망주’, ‘돈 먹는 하마’라는 꼬리표가 늘 따라다녔던 바로 그 기업 말이야.

그런데 최근, 이 사자가 드디어 잠에서 깨어나 포효하기 시작했어. 바로 2025년 2분기 실적 발표에서 사상 첫 분기 순이익을 기록하며 모두를 깜짝 놀라게 한 거지. 이건 단순히 재무제표에 숫자 하나가 바뀐 것 이상의 의미를 가져. 10년 넘게 이어온 전략이 마침내 결실을 보기 시작했다는 강력한 신호탄일 수 있거든.

그런데 여기서 정말 흥미로운 질문이 생겨. 이런 역사적인 발표가 있었음에도 불구하고, 그랩의 주가는 왜 실적 발표 직후 시간 외 거래에서 9% 넘게 하락했을까? 시장은 왜 이토록 기념비적인 뉴스에 환호하는 대신 차갑게 돌아선 걸까? 🤔 이 흑자 전환이 위태로운 단발성 이벤트에 불과하다고 판단한 걸까, 아니면 더 큰 그림을 보지 못한 투자자들의 섣부른 반응이었을까?

바로 이 지점이 우리가 파고들어야 할 핵심이야. 이번 글은 총 2부작으로 기획했어. 오늘 1부에서는 그랩이 어떤 기업이고, 어떤 막강한 경쟁자들과 싸우고 있으며, 최근 월스트리트가 왜 이토록 그랩에 열광하는지에 대해 속속들이 파헤쳐 볼 거야. 이 글을 끝까지 읽고 나면, 그랩이 단순한 차량 공유 앱이 아니라 동남아시아의 미래를 짊어진 거대한 플랫폼이라는 사실을 깨닫게 될 거야. 자, 그럼 시작해 볼까?

그랩은 어떻게 돈을 버나? 동남아의 ‘일상 운영체제’ 완전 해부 💡

그랩을 이해하려면 먼저 ‘앱’이라는 단어 대신 ‘운영체제(Operating System)’라는 개념을 머릿속에 넣어야 해. 그랩은 동남아시아 사람들의 ‘일상생활 운영체제’를 목표로 하는 기업이야. 아침에 일어나 그랩 카를 불러 출근하고(모빌리티), 점심은 그랩푸드로 주문해 먹고(배달), 저녁 장은 그랩마트로 해결한 뒤, 모든 결제는 그랩페이로 처리하는(금융) 그림을 그리고 있지. 이 모든 서비스가 하나의 앱 안에서 유기적으로 연결되어, 한번 발을 들이면 빠져나오기 힘든 강력한 생태계를 구축하는 것, 이것이 바로 그랩 비즈니스 모델의 핵심이야.

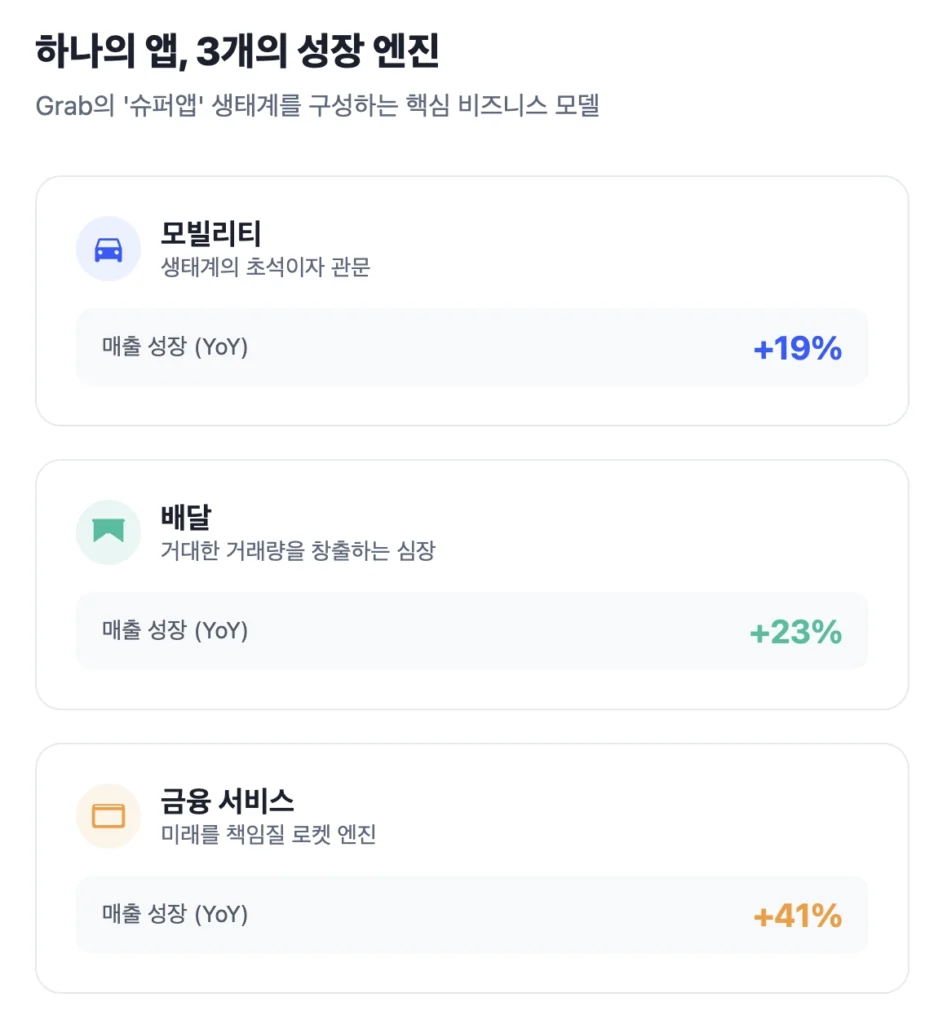

일상의 모든 것, 하나의 앱으로: 그랩의 3대 성장 엔진 ☑️

그랩의 거대한 생태계는 크게 세 개의 엔진으로 돌아가. 바로 모빌리티, 배달, 그리고 금융 서비스야. 이 세 가지 사업이 어떻게 서로를 밀어주고 끌어주며 성장하는지, 즉 ‘플라이휠(Flywheel)’ 효과를 만들어내는지 살펴보자.

1. 모빌리티 (Mobility): 그랩 제국의 초석이자 관문 🚗

모빌리티는 우리에게 가장 익숙한 차량 호출 서비스로, 그랩의 시작점이자 가장 안정적인 캐시카우(Cash Cow)야. 이 사업의 진짜 가치는 단순히 사람들을 실어 나르는 데 있지 않아. 바로 그랩 생태계로 들어오는 ‘관문’ 역할을 한다는 점이지. 2025년 2분기 기준으로 모빌리티 부문 매출은 전년 동기 대비 19% 성장했고, 거래액(GMV)은 약 2조 6,000억 원에 달했어. 따라서 이 안정적인 사업은 단순히 돈을 버는 것을 넘어, 배달과 금융이라는 더 큰 시장으로 사용자를 안내하는 중요한 역할을 하고 있어.

2. 배달 (Deliveries): 거대한 거래량을 창출하는 심장 🛵

배달 부문은 그랩푸드(음식), 그랩마트(식료품) 등을 포함하는 그랩의 ‘심장’이야. 엄청난 거래량을 일으키며 생태계 전체에 활력을 불어넣지. 2025년 2분기 매출은 약 6,060억 원으로 전년 대비 23% 성장했고, 거래액은 무려 4조 8,000억 원에 달해. 모빌리티보다 마진은 낮지만, 이 사업부에는 ‘광고’라는 엄청난 비밀 병기가 숨어있어. 음식점이나 상점들이 자신의 가게를 홍보하기 위해 그랩에 광고비를 지불하는데, 이 광고 매출이 전년 대비 무려 45%나 폭증했어. 결과적으로, 이는 저마진 물류 네트워크 위에 고마진 광고 플랫폼이라는 새로운 건물을 올리는 아주 영리한 전략이야. Grab Holdings Soars to Profitability in Q2 2025, Signaling a New Era for Southeast Asian Super App

3. 금융 서비스 (Financial Services): 미래를 책임질 로켓 엔진 💰

마지막으로 금융 서비스는 그랩의 미래 그 자체라고 할 수 있어. 그랩페이(결제), 대출, 보험, 디지털 은행 등 동남아시아의 금융 소외 계층을 정조준하고 있지. 2025년 2분기 매출은 전년 대비 무려 41%나 급증했고, 대출 포트폴리오는 78%나 팽창하며 약 9,770억 원 규모로 커졌어. 아직은 투자 단계라 적자를 기록하고 있지만, 이 폭발적인 성장세야말로 월스트리트가 그랩에 열광하는 가장 큰 이유야. 또한, 그랩의 최고재무책임자(CFO)는 2026년 하반기까지 이 금융 부문이 손익분기점에 도달할 것이라고 예고하며 투자자들에게 확실한 청사진을 제시했지.

성장의 선순환, ‘플라이휠’을 돌리는 파트너십 🤝

그랩의 이 세 가지 사업은 따로 노는 게 아니라 ‘플라이휠(Flywheel)’처럼 서로 맞물려 돌아가며 성장을 가속화해. 예를 들어, 한 사용자가 그랩 카를 타고(모빌리티) 저녁 약속 장소로 이동해. 앱을 켠 김에 친구들과 먹을 음식을 그랩푸드로 주문하고(배달), 결제는 당연히 그랩페이로 하지(금융). 이런 경험이 반복될수록 사용자는 그랩 생태계에 깊숙이 갇히게(Lock-in) 되고, 그랩은 사용자의 모든 데이터를 확보하게 돼. 이 강력한 플라이휠에 기름을 붓는 것이 바로 스타벅스, 맥도날드 같은 글로벌 브랜드와의 전략적 파트너십이야. 이는 그랩이 동남아의 ‘일상 운영체제’로서의 지위를 공고히 하는 결정적인 한 수지.

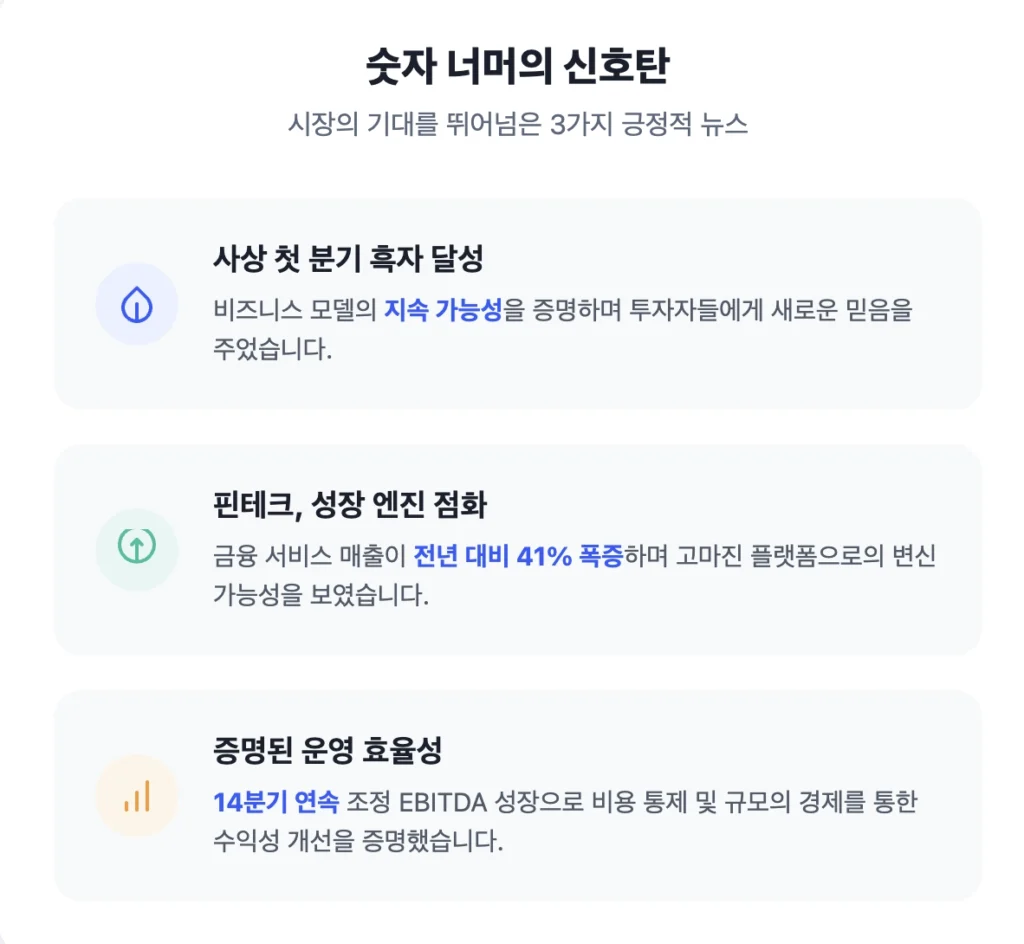

월스트리트는 왜 그랩에 열광하는가? 숫자 너머의 신호탄 🚀

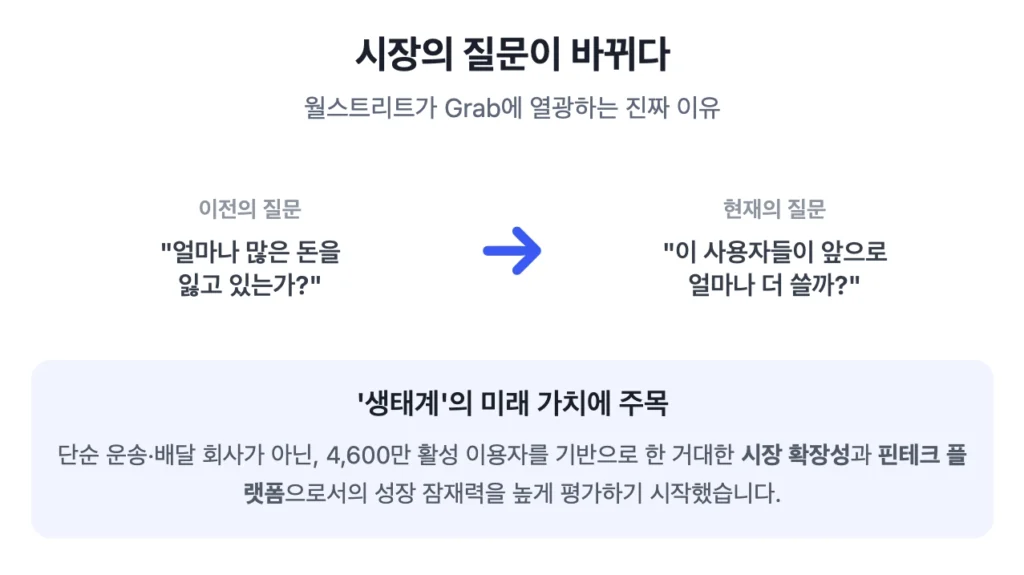

그랩 주가는 2분기 실적 발표 직후 잠시 주춤했지만, 2025년 전체 흐름을 보면 52주 신고가를 경신하는 등 매우 강력한 상승세를 보여줬어. 시장의 단기적인 반응과 별개로, 월스트리트의 큰손들이 그랩의 미래를 밝게 보는 진짜 이유를 3가지로 정리해 봤어.

1. 흑자 전환, 그 이상의 의미 🍃

첫 번째는 역시 ‘사상 첫 분기 흑자’라는 상징적인 사건이야. 순이익 규모(약 276억 원)는 작을지 몰라도, 이는 그랩의 비즈니스 모델이 밑 빠진 독이 아니며, 이제는 스스로 돈을 벌 수 있는 구조를 만들었다는 것을 시장에 증명한 거야. 투자자들에게 ‘성장’뿐만 아니라 ‘지속 가능성’이라는 새로운 믿음을 심어준 결정적인 계기가 된 거지.

2. 핀테크, 잠재력이 폭발하다 💣

두 번째는 미래 성장 동력인 금융 서비스 부문의 폭발적인 성장세야. 전년 대비 41%에 달하는 매출 성장은 월스트리트가 가장 흥분하는 포인트지. 반면에, 시장은 더 이상 그랩을 단순한 저마진 운송·배달 회사로 보지 않아. 동남아의 수억 명에 달하는 금융 소외 계층을 고객으로 삼을 수 있는 고마진 ‘핀테크 플랫폼’으로의 변신 가능성을 주가에 반영하기 시작한 거야.

3. 증명된 운영 효율성 📈

마지막으로, 14분기 연속 조정 EBITDA(상각 전 영업이익) 성장이라는 대기록이야. 이건 우연이 아니라 명백한 추세지. 경영진이 비용을 효과적으로 통제하고, 거대해진 플랫폼의 ‘규모의 경제’를 활용해 수익성을 꾸준히 개선하고 있음을 보여주는 가장 확실한 증거거든. 가격에 민감한 사용자들을 위해 저렴한 서비스를 확대하면서도 수익성을 개선했다는 점은 정말 놀라운 성과야.

4. 애널리스트들의 ‘강력 매수’ 콜 릴레이 📞

이런 긍정적인 전망은 월스트리트 애널리스트들의 리포트에서도 그대로 드러나. 여러 기관이 연달아 긍정적인 평가를 내놓고 있는데, 구체적인 목표주가를 보면 이들의 기대감을 더 확실히 알 수 있어.

- JP모건(JP Morgan): ‘중립’에서 ‘비중확대’로 등급을 상향 조정했어.

- 바클레이즈(Barclays): ‘비중확대’ 의견을 유지하며 긍정적으로 평가했지.

- HSBC: ‘보유’에서 ‘매수’로 등급을 올리며 기대감을 나타냈어.

- 핀텔(Fintel): 12개월 평균 목표주가로 $6.21, 최고 목표가로는 $8.40를 제시했어.

- 디렉터스토크 인터뷰(Directors Talk Interviews): 평균 목표주가를 $6.10으로 분석하며 약 21%의 상승 여력이 있다고 봤어.

- 이토로(eToro): 집계한 평균 목표가 역시 $6.16 수준이야.

- 퍼블릭닷컴(Public.com): 16명의 애널리스트 평균 목표가를 $5.79로 제시했지.

결과적으로, 여러 기관의 분석을 종합해 보면 월스트리트는 대체로 그랩의 주가가 $6.10 ~ $6.20 선까지 상승할 잠재력이 충분하다고 보고 있는 셈이야.

동남아 왕좌의 게임: 그랩 vs 고투 vs 씨그룹, 진정한 승자는? ⚔️

동남아시아의 기술 시장은 마치 거대한 왕좌의 게임과 같아. 이 전쟁터에는 절대 강자라 불리는 세 가문이 존재하는데, 바로 오늘 우리가 분석하는 ‘그랩’, 인도네시아의 맹주 ‘고투(GoTo)’, 그리고 이커머스와 게임의 제왕 ‘씨 그룹(Sea Ltd.)’이야. 이들은 각자 자신만의 영토와 강점을 가지고 동남아 패권을 차지하기 위해 치열한 혈투를 벌이고 있어.

1. 그랩의 숙적들: 고투와 씨 그룹 🛡️

- 고투 (GoTo, Gojek & Tokopedia): 인도네시아의 심장을 쥔 거인이야. 동남아 최대 시장인 인도네시아의 절대 강자지만, 단일 시장에 대한 높은 의존도와 취약한 재무 구조가 약점으로 꼽혀.

- 씨 그룹 (Sea Ltd., Shopee & Garena): 우리에게 ‘쇼피(Shopee)’로 잘 알려진 이커머스 공룡이야. 막강한 자금력과 이미 흑자를 내고 있는 안정적인 사업 구조가 최대 강점이지. 그랩과 비교했을 때, 자체적인 모빌리티 네트워크가 없다는 점이 유일한 약점이라 할 수 있어.

이 세 기업을 경쟁사로 꼽은 이유는 명확해. 모빌리티-배달-금융을 아우르는 ‘슈퍼앱’ 생태계를 구축하고 지역 패권을 다툴 만한 체급과 자본을 갖춘 곳은 오직 이 세 기업뿐이기 때문이야.

2. 데이터로 본 3파전: 누가 진짜 승기를 잡았나? 📊

그럼 이제, 실제 데이터로 이 세 거인의 힘을 비교해 보자.

- 시장 점유율 (음식 배달): 이 분야의 챔피언은 단연 그랩이야. 2024년 기준 동남아 전체 시장의 53.9%를 차지하며 압도적인 1위를 지키고 있어. 하지만 씨 그룹의 쇼피푸드가 고투를 제치고 2위로 올라선 점은 주목해야 해.

- 재무 체력 (2025년 2분기 기준):

- 그랩 (GRAB): 시가총액 약 33조 7,500억 원, 2분기 매출 약 1조 1,300억 원, 순이익 약 276억 원 (흑자). 마침내 수익성을 증명했어.

- 고투 (GOTO): 시가총액 약 8조 4,200억 원, 2분기 매출 약 5,920억 원, 순손실 약 3,370억 원 (적자). 아직 갈 길이 멀어 보여.

- 씨 그룹 (Sea Ltd.): 시가총액 약 145조 원, 2분기 매출 약 7조 3,100억 원, 순이익 약 6,070억 원 (흑자). 체급 자체가 다르지. 그야말로 압도적인 재무 체력을 자랑해.

데이터를 통해 본 그랩의 위치는 명확해. 기회는 고투보다 넓은 ‘지역 다각화’와 먼저 ‘수익성’을 증명했다는 점이야. 하지만 위협 또한 만만치 않아. 씨 그룹의 막대한 자금력은 언제든 그랩을 압박할 수 있는 가장 큰 변수야. 또한, 만약 고투 인수 시도가 규제 당국에 의해 무산될 경우, 최대 시장인 인도네시아에서 끝없는 출혈 경쟁을 이어가야 하는 최악의 시나리오도 존재하지.

하지만, 이대로 장밋빛 미래를 그려도 될까?

지금까지 우리는 그랩이 어떻게 동남아시아의 일상을 지배하는 ‘슈퍼앱’으로 거듭났는지, 그리고 마침내 ‘수익성’이라는 달콤한 열매를 맺기 시작했는지 살펴봤어. 월스트리트의 뜨거운 찬사까지 더해지니, 그랩의 미래는 장밋빛으로 가득 찬 것처럼 보이지. 🌸

하지만 잠깐, 여기서 우리는 냉정해져야 해. 화려한 성장 스토리 뒤에 가려진 몇 가지 핵심적인 질문들이 남아있거든. 1조가 넘는 매출에 고작 276억 원의 순이익… 이 가냘픈 흑자는 과연 지속 가능할까? 😵 주가수익비율(PER)이 300에 육박하는 이 엄청난 가치 평가는 어떻게 정당화될 수 있을까? 만약 인도네시아 규제 당국이 ‘고투’와의 합병을 불허한다면, 그랩은 동남아 최대 시장에서 영원히 끝나지 않을 값비싼 소모전을 계속해야 하는 걸까?

다음 2부에서는 이 모든 의문에 대한 답을 찾기 위해, 그랩의 화려한 성장 스토리 뒤에 가려진 재무제표의 민낯과, 우리가 반드시 알아야 할 치명적인 리스크들을 숫자를 통해 낱낱이 파헤쳐 볼 거야.

이 분석을 확인하기 전까지는, GRAB의 주식 매수 버튼에 절대 손을 대지 마시길 바랍니다.

출처

- Grab Holdings Soars to Profitability in Q2 2025, Signaling a New Era for Southeast Asian Super App, FinancialContent, 2025-08

- Grab Reports Second Quarter 2025 Results, Grab SG, 2025-07

- Grab Holdings Limited (GRAB) Analyst Ratings, Fintel.io, 2025-09

- Grab Holdings Limited (GRAB) Stock Analysis: Unveiling A 21% Potential Upside With Strong Buy Ratings, DirectorsTalk Interviews, 2025-08

- Food delivery platforms in Southeast Asia 5.0, Momentum Asia, 2025-01