환호성을 넘어, 냉정한 숫자의 세계로 🧐

지난 1편에서는 그랩(Grab)이 동남아시아 시장에 던진 ‘슈퍼앱’이라는 거대한 비전과 그 무한한 성장 잠재력에 대해 함께 살펴보았습니다. 1편 [그랩(GRAB) 주식 분석 1부: 동남아 슈퍼앱, 흑자 전환은 거대한 포효의 시작일까?]을 아직 읽지 않으셨다면, 먼저 확인하고 오시는 것을 추천합니다. 동남아 6억 5천만 인구의 일상을 지배하겠다는 야심 찬 포부는 투자자들의 마음을 설레게 하기에 충분했죠.

하지만 투자의 세계에서 환호성은 잠시뿐, 결국 모든 것은 냉정한 숫자로 귀결됩니다. 📑 2부에서는 1편 마지막에 던졌던 묵직한 질문들을 정면으로 마주할 시간입니다. “과연 이 성장은 지속 가능한가?“, “아름다운 성장 곡선 뒤에 가려진 재무 상태의 민낯은 어떠한가?“, “시장의 열광 속 우리가 놓치고 있는 치명적인 리스크는 없는가?” 📉 이제부터는 현미경을 들고 그랩의 재무제표를 해부하고, 시장 참여자들의 속내를 엿보며, 기업을 둘러싼 모든 위험 요소를 낱낱이 분석해 보겠습니다. ⚠️

숫자는 거짓말을 하지 않는다: 재정적 측면 심층 분석

기업 분석의 심장은 재무제표에 있습니다. 이제 우리는 그랩이 걸어온 길을 숫자를 통해 복기하며, 그들의 성장 서사가 얼마나 단단한 기반 위에 쓰이고 있는지 검증해 보겠습니다.

성장과 수익성 사이의 아슬아슬한 줄타기 💸

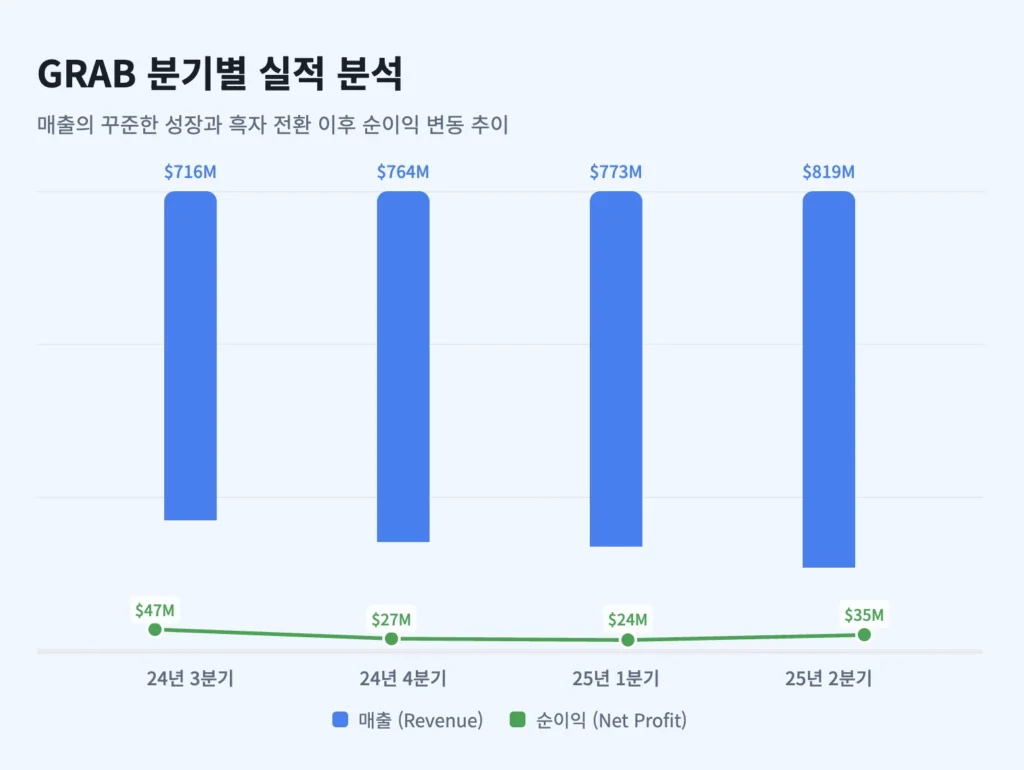

그랩의 매출 성장은 의심할 여지 없이 인상적입니다. 첨부된 자료에 따르면, 최근 실적은 꾸준한 우상향 곡선을 그리고 있습니다.

- 2024년 3분기: 7억 1,600만 달러 (약 9,666억 원)

- 2024년 4분기: 7억 6,400만 달러 (약 1조 314억 원)

- 2025년 1분기: 7억 7,300만 달러 (약 1조 436억 원)

- 2025년 2분기: 8억 1,900만 달러 (약 1조 1,057억 원)

하지만 화려한 매출 성장 너머의 ‘수익성’은 다른 이야기를 합니다. 오랜 적자 터널을 지나 2024년 3분기부터 흑자 전환에 성공했지만, 그 규모는 아직 미미합니다. 😫 2025년 2분기 1조 원이 넘는 매출에도 순이익은 3,500만 달러(약 473억 원), 주당순이익(EPS)은 $0.01에 불과합니다. 이는 마치 거대한 레스토랑이 매일 만석을 이루지만, 비싼 임대료와 인건비, 식자재 비용을 제하고 나면 사장님 손에 쥐어지는 돈은 얼마 없는 것과 같은 형국입니다.

그 결과, 우리는 이익의 ‘질’에 대해 고민해야 합니다. 동남아 시장의 경쟁은 여전히 치열하며, 경쟁사들은 막대한 자금을 ‘소진(burn)’하며 점유율 싸움을 벌이고 있습니다. 이러한 상황에서 그랩의 미미한 흑자가 과연 근본적인 체질 개선의 결과인지, 아니면 단기적인 비용 통제의 산물인지는 계속해서 지켜봐야 할 핵심 질문입니다. 🤔

두 얼굴의 대차대조표: 풍부한 현금 vs 불어나는 부채

손익계산서가 기업의 ‘성적표’라면, 대차대조표는 ‘건강검진표’입니다. 2025년 2분기 말 기준, 그랩은 약 76억 달러(약 10조 2,600억 원)라는 막대한 현금 유동성을 확보하고 있습니다. 이는 미래 성장을 위한 강력한 무기임이 틀림없습니다.

하지만 동전의 뒷면에는 ‘증가하는 부채’라는 우려가 존재합니다. 2025년 2분기 기준 부채비율은 약 75.16%에 달합니다. 이는 자기 돈 100원이 있을 때, 빌린 돈이 약 75원 있다는 의미입니다. 성장 기업에게 일정 수준의 부채는 성장을 위한 레버리지이지만, 통제 불가능한 수준으로 증가한다면 재무 안정성을 심각하게 위협할 수 있습니다.

더욱 중요한 것은 기업의 혈액과도 같은 ‘현금흐름’입니다. 2025년 2분기, 영업활동 현금흐름은 6,400만 달러를 기록했지만, 이는 전년 동기 대비 큰 폭으로 ‘감소’한 수치입니다. 그 원인은 미래 성장 동력인 ‘금융 서비스’ 사업에 있습니다. 이는 마치 성공한 작가(모빌리티 사업부)가 벌어들인 돈을, 미래의 대박을 꿈꾸는 고위험 블록버스터 영화(금융 서비스 사업부) 제작에 쏟아붓는 것과 같습니다. 이 영화가 성공하면 제국을 건설하겠지만, 실패하면 모든 것을 잃을 수도 있는 위험한 도박인 셈입니다.

보이지 않는 손을 읽어라: 오퍼링 및 내부자 동향 심층 분석

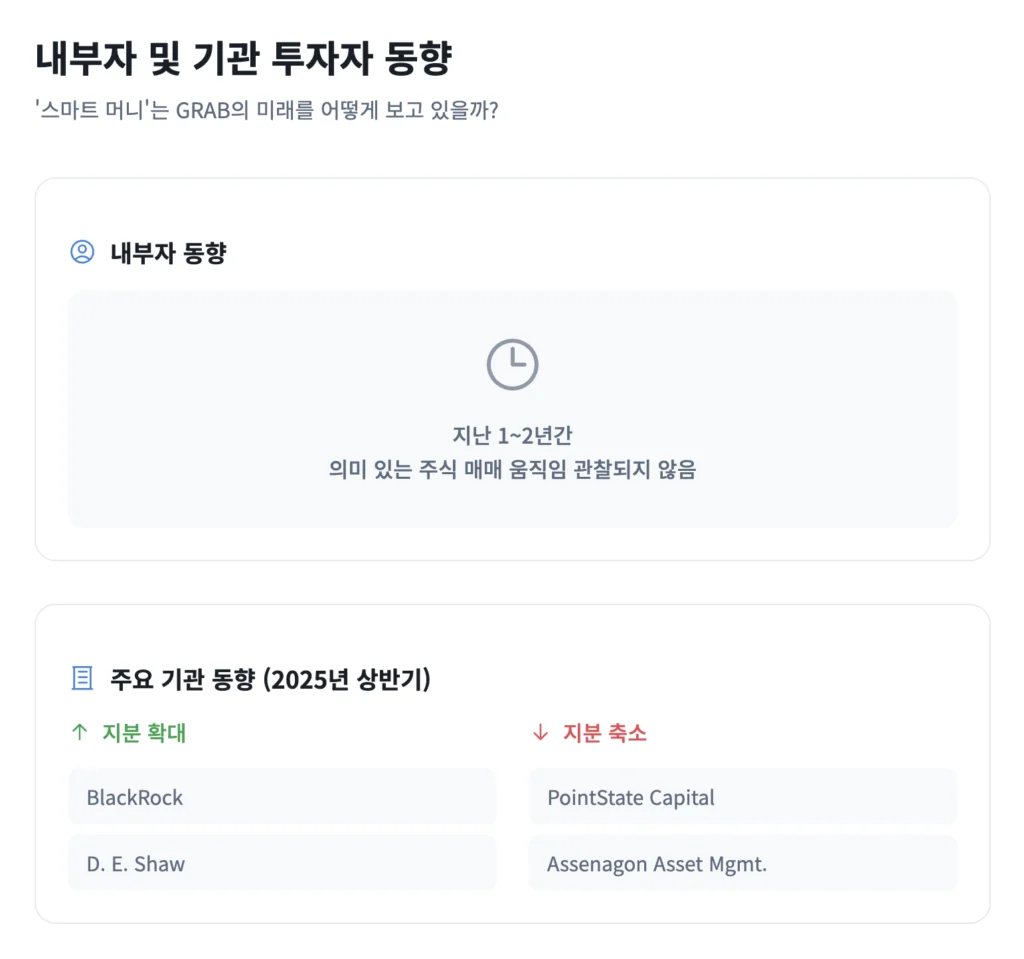

“내부자가 주식을 팔고 있다면, 우리도 그래야 한다.” 전설적인 투자자 피터 린치의 말처럼, 기업의 속사정을 가장 잘 아는 이들의 움직임은 미래를 예측하는 중요한 단서가 됩니다. 🕵️

침묵하는 내부자와 움직이는 기관들 🤫

놀랍게도 지난 1~2년간 그랩 내부자들의 의미 있는 주식 매수나 매도 움직임은 거의 관찰되지 않았습니다. 이러한 ‘침묵’은 현재 주가 수준이 적정하다는 ‘조용한 자신감’일 수도, 혹은 미래 방향성이 불확실하여 관망하는 ‘신중함’일 수도 있습니다.

하지만 ‘스마트 머니’로 불리는 기관 투자자들의 움직임은 훨씬 역동적입니다. 2025년 상반기 동안 블랙록(BlackRock) 같은 대형 기관들은 그랩의 지분을 늘렸지만, PointState Capital과 같은 일부 펀드들은 보유 지분을 상당량 매각했습니다. 이는 시장의 큰손들조차 그랩의 미래에 대해 의견이 엇갈리고 있음을 명확히 보여줍니다.

공매도 세력의 경고: 폭풍의 전조인가, 반전의 기회인가 📉

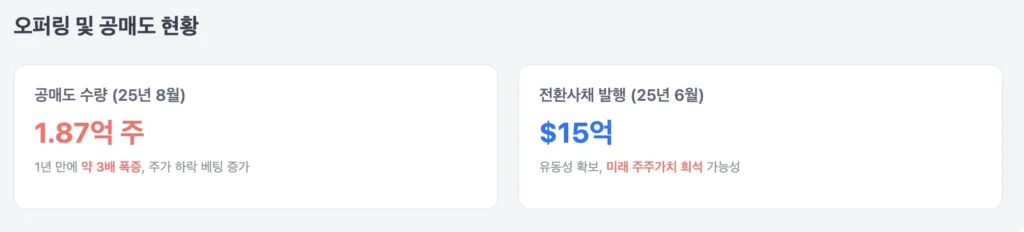

시장의 부정적인 시각을 가장 노골적으로 보여주는 지표는 ‘공매도(Short Interest)’입니다. 첨부된 자료에 따르면, 그랩의 공매도 수량은 2024년 9월 약 6,979만 주에서 2025년 8월 약 1억 8,705만 주로 1년 사이에 약 3배 가까이 폭증했습니다. 유통 주식 수 대비 공매도 물량 비율은 7%를 넘어섰는데, 이는 상당한 규모의 비관론자들이 포진해 있음을 의미하는 명백한 경고 신호입니다.

이러한 상황에서 높은 공매도 비율은 ‘숏스퀴즈(Short Squeeze)’라는 반전의 기회를 낳기도 합니다. 예상과 달리 주가가 급등할 경우, 공매도 투자자들이 손실을 줄이기 위해 앞다투어 주식을 되사는 과정에서 주가가 더욱 폭등하는 현상이죠. 이는 마치 자리는 한정된 ‘의자 뺏기 게임’과 같습니다. 하지만 이는 매우 투기적인 시나리오이며, 근본적으로는 그만큼 많은 투자자들이 기업의 펀더멘털에 의문을 품고 있다는 사실이 더 중요합니다.

오늘의 현금, 내일의 가치: 전환사채 발행의 의미

이러한 우려 속에서 그랩은 지난 6월, 15억 달러(약 2조 250억 원) 규모의 ‘전환사채’ 발행에 성공했습니다. 이는 미래 주가 상승에 대한 경영진의 자신감으로 해석될 수 있습니다. 하지만 투자자 입장에서는 이 전환사채가 미래에 주식으로 전환될 경우, 기존 주주들의 지분 가치가 희석될 수 있다는 잠재적 리스크를 안게 됩니다. 즉, 오늘의 재무 건전성 확보를 위해 내일의 주주가치를 일부 담보로 잡은 셈입니다.

역풍을 뚫고 가라: 최근 주가 급락 원인 및 리스크 총정리

이제 투자자가 의사결정을 내리기 전, 반드시 인지하고 넘어가야 할 핵심적인 위험 요소들을 명확하게 정리해 볼 시간입니다. 🚨

장밋빛 전망에 가려진 먹구름 📉

월스트리트 애널리스트들은 그랩에 대해 매우 낙관적이지만, Grab Holdings Limited (GRAB) Stock Report: Analysts See 23.98% Upside Potential 등 여러 보고서에서 장밋빛 전망을 내놓고 있습니다. 하지만 그 이면에는 몇 가지 먹구름이 존재합니다.

첫째, 기술적 지표가 과열 신호를 보내고 있습니다. 상대강도지수(RSI)가 ‘과매수(overbought)’ 국면에 진입했다는 분석은 언제든 기술적 조정이 나타날 수 있음을 경고합니다. 둘째, 그랩의 핵심 시장인 동남아시아의 거시 경제 환경이 불안정합니다. 고질적인 인플레이션과 소비 심리 위축은 지역 경제에 대한 의존도가 높은 그랩에게 직접적인 타격이 될 수 있습니다. 셋째, ‘전쟁’에 가까운 경쟁 환경입니다. 고투(GoTo), 씨(Sea Ltd.)와 같은 막강한 경쟁자들과의 출혈 경쟁은 이제 막 흑자 전환에 성공한 그랩의 수익성을 언제든 다시 악화시킬 수 있는 가장 큰 위협 요인입니다. ⚠️

투자 전 반드시 확인해야 할 체크리스트

지금까지 분석한 모든 내용을 종합하여, 그랩 투자 전 반드시 스스로에게 던져봐야 할 핵심 리스크 체크리스트를 정리했습니다.

- 수익성 증명의 리스크 (The Profitability Proof Risk): 최근의 흑자가 과연 지속 가능한 체질 개선의 신호탄일까요, 아니면 치열한 경쟁 속에서 잠시 나타난 신기루일까요?

- 현금 흐름 악화 리스크 (The Cash Flow Deterioration Risk): 미래 성장 동력인 금융 사업에 대한 투자가 의미 있는 결실을 맺기 전에, 회사의 핵심 사업 기반이 흔들릴 위험은 없을까요?

- 치열한 경쟁과 거시 경제 리스크 (The Competition & Macro Risk): 동남아시아라는 특정 지역에 대한 높은 의존도는 그랩의 가장 큰 강점이자 약점입니다. 지역 경제 침체나 경쟁사의 공격적인 전략에 대한 방어 장치가 충분할까요?

- 주주 가치 희석 리스크 (The Shareholder Dilution Risk): 15억 달러 규모의 전환사채는 미래에 막대한 양의 신주 발행으로 이어질 수 있는 ‘잠재적 폭탄’입니다. 이 가능성을 인지하고 있나요?

거대한 야망과 냉혹한 현실의 교차점에서

우리는 1부와 2부에 걸쳐 그랩이라는 기업의 양면을 모두 들여다보았습니다. 1편에서는 세계에서 가장 역동적으로 성장하는 디지털 경제의 중심에서 ‘슈퍼앱’이라는 거대한 꿈을 실현해 나가는 혁신가의 모습을 보았습니다.

하지만 2편에서는 그 화려한 무대 뒤편의 냉혹한 현실을 마주했습니다. 취약한 수익 구조, 악화되는 현금흐름, 불어나는 부채와 치열한 경쟁, 그리고 거시 경제의 불확실성이라는 무거운 짐을 진 개척자의 모습이었습니다.

그랩에 대한 투자를 한 문장으로 압축하자면 이렇습니다: “그랩은 동남아시아 디지털 경제의 중추에 투자할 수 있는 흔치 않은 기회를 제공하지만, 그 대가로 상당한 재무적 불확실성과 미래의 주주가치 희석 위험을 감수해야 합니다.”

결국, 투자자에게 남겨진 질문은 이것입니다. 당신은 동남아시아의 미래에 대한 그랩의 담대한 비전에 베팅할 준비가 되었습니까? 그리고 그 비전이 현실이 되기까지의 험난한 여정을 견뎌낼 인내심을 가지고 있습니까? 이 질문에 대한 답은 오직 당신만이 내릴 수 있습니다.

출처 (Sources)

- Nasdaq, “Grab Holdings Limited (GRAB) Short Interest”, 2025-08-15

- A&O Shearman, “A&O Shearman advises on Grab convertible senior notes offering”, 2025-06-10

- DirectorsTalk Interviews, “Grab Holdings Limited (GRAB) Stock Report: Analysts See 23.98% Upside Potential”, 2025-09-04

- Fintel, “GRAB / Grab Holdings Limited – Short Interest”, 2025-09-10