벼랑 끝에서 돌아온 OPEN, 제2의 질로우(Zillow)가 될 수 있을까?

안녕, 친구들! 월리 선배야. 오랜만에 정말 심장이 두근거리는 종목을 들고 왔어. 바로 미국 부동산 시장의 ‘게임 체인저’를 꿈꾸는 기업, 오픈도어(Opendoor, 티커: OPEN)야. 아마 많은 친구들이 이 이름을 처음 듣거나, 혹은 ‘엄청나게 떨어졌던 그 주식’으로 기억하고 있을 거야. 😅

맞아. 오픈도어는 한때 주당 $35를 넘나들던 영광의 시절을 뒤로하고, 불과 2025년 6월에는 $0.51까지 추락하며 상장 폐지 직전까지 내몰렸었지. 그런데 말이야, 바로 그 벼랑 끝에서 기적이 일어났어. 바닥을 찍은 줄 알았던 주가가 불과 서너 달 만에 $6를 돌파하며 무려 1,000%가 넘는 경이로운 상승률을 기록한 거야. 🚀

시장은 열광했고, 투자자들 사이에서는 “이것이 제2의 질로우 신화가 되는 것 아니냐”, “인생을 바꿀 기회가 왔다”는 기대감이 터져 나왔지. 이 드라마틱한 반전의 중심에는 시장의 예상을 완전히 뒤엎은 2분기 실적 발표와, 회사의 운명을 건 거대한 ‘전략적 전환’이 있었어.

그래서 오늘부터 우리는 2편에 걸쳐 이 뜨거운 감자, 오픈도어를 깊이 파헤쳐 보려고 해. 이번 1부에서는 오픈도어가 대체 어떤 비즈니스 모델로 부동산 시장을 혁신하려 하는지, 그리고 최근 주가를 미친 듯이 끌어올린 ‘좋은 소식’들은 무엇인지 집중적으로 분석해 볼 거야. 과연 이 엄청난 주가 상승은 단단한 펀더멘털에 기반한 ‘가치 혁명’의 시작일까, 아니면 위험천만한 ‘신기루’에 불과할까? 지금부터 나 월리 선배와 함께 그 첫 번째 단서를 찾아 떠나보자고!

부동산 파괴자 OPEN, 그들은 어떻게 돈을 버는가? 💻

‘부동산 계의 쿠팡’은 어떻게 돈을 버는가? 💡

오픈도어의 비즈니스 모델을 이해하려면, 우리가 중고차를 파는 상황을 떠올리면 쉬워. 개인이 직접 구매자를 찾아다니며 발품을 파는 방법도 있지만, 약간의 손해를 감수하고 전문 매입 업체에 ‘즉시’ 팔아버리는 방법도 있잖아? 오픈도어는 바로 이 ‘주택 시장의 전문 매입 업체’ 역할을 하는 회사야. 업계에서는 이런 기업을 ‘아이바이어(iBuyer)’라고 불러.

전통적인 부동산 거래는 집을 내놓고, 집을 보여주고, 가격을 흥정하고, 계약서에 도장 찍기까지 평균 65일에서 93일이 걸리는 지루하고 불확실한 과정의 연속이지. 오픈도어는 이 모든 과정을 단 24~48시간 안에 끝내버려. 집주인이 웹사이트나 앱에 간단한 정보를 입력하면, 오픈도어의 인공지능(AI) 알고리즘이 수백만 건의 데이터를 분석해 ‘즉시 현금 매입가’를 제안하는 거야. 이 압도적인 속도와 편리함이 바로 오픈도어의 핵심 경쟁력이라고 할 수 있어.

그렇다면 오픈도어는 이 편리함을 제공하고 어떻게 수익을 낼까? 수익 구조는 크게 세 가지로 나뉘어. 첫째, 가장 안정적인 수익원인 ‘판매 수수료(Service Fees)’야. 집을 파는 사람에게 거래의 대가로 5% 내외의 수수료를 받아. 둘째, 아이바이어 모델의 핵심인 ‘주택 매매 차익(Profit from Home Sales)’이지. 매입한 주택을 약간 수리하고 단장해서 시장에 되팔 때 발생하는 차익인데, 이 마진은 시장 상황에 따라 매우 민감하게 변동하는 ‘면도날’처럼 얇아서, 부동산 경기가 꺾이면 오히려 막대한 손실로 이어질 수 있어. 셋째는 ‘부가 서비스 수익(Ancillary Services)’으로, 주택담보대출, 소유권 보험 등 부동산 거래에 필요한 금융 및 행정 서비스를 함께 제공하며 추가 수익을 창출하는 구조야.

‘생존’을 위한 대전환: 플랫폼으로의 진화 🔥

한때 부동산 시장을 집어삼킬 듯했던 아이바이어 모델은 2022년, 치명적인 약점을 드러냈어. 미국 연준이 금리를 급격하게 올리자 주택 시장이 얼어붙었고, 수조 원어치의 주택을 재고로 떠안고 있던 오픈도어는 자산 가치 하락으로 막대한 손실을 입게 된 거지. 🥶 이 뼈아픈 경험을 통해 오픈도어는 깨달았어. 단순히 집을 사고파는 ‘자본 집약적’ 모델만으로는 생존할 수 없다는 것을.

따라서 회사의 명운을 건 대전환을 시작했어. 바로 무거운 재고 부담 없이도 수익을 낼 수 있는 ‘자본 경량화(Capital-light)’ 플랫폼으로의 진화야. 이는 마치 무거운 갑옷을 입고 전쟁에 나갔다가 큰 부상을 입은 장수가, 이제는 갑옷을 벗어던지고 날렵한 지휘관이 되어 전장을 컨트롤하려는 것과 같아.

이 새로운 전략의 핵심 성장 엔진은 두 가지야. 첫 번째는 ‘키 커넥션스(Key Connections)’, 즉 공인중개사와의 파트너십 강화야. 과거에는 공인중개사들을 대체하려는 ‘경쟁자’였다면, 이제는 그들을 ‘핵심 파트너’로 끌어안는 전략이지. 오픈도어는 자사의 강력한 마케팅으로 확보한 잠재 판매자 리스트와 AI 데이터를 파트너 중개사에게 제공하고, 중개사들은 이를 활용해 계약을 성사시켜. 오픈도어는 그 대가로 수수료를 받는, 일종의 B2B(기업 간 거래) 생태계를 구축하는 거지. 이 전략은 성공적으로 안착해서, 현재 오픈도어 전체 비즈니스의 약 25%가 파트너 중개사를 통해 이루어지고 있어. (외부 링크: Opendoor Works to Strengthen Market Stance as Earnings Rise)

두 번째 성장 엔진은 야심 차게 내놓은 신제품, ‘캐시 플러스(Cash Plus)’야. 이건 판매자들에게 ‘두 마리 토끼’를 모두 잡게 해주는 하이브리드 모델이야. 일단 오픈도어가 판매자에게 집값의 상당 부분을 ‘현금으로 선지급’해서 급한 자금 문제를 해결해주고, 그 후 파트너 중개사가 집을 단장해 공개 시장에서 판매를 진행해. 만약 처음 선지급한 금액보다 더 높은 가격에 집이 팔리면, 그 추가 수익을 판매자와 오픈도어가 나누어 갖는 구조지. 결과적으로 오픈도어는 직접 주택을 매입하는 데 따르는 재고 부담과 시장 변동의 위험을 크게 줄이면서도, 거래 과정에 참여해 수익을 낼 수 있게 된 거야.

1,000% 주가 폭등, 무엇이 시장을 열광시켰나? 🚀

시장을 깜짝 놀라게 한 ‘어닝 서프라이즈’ 🤝

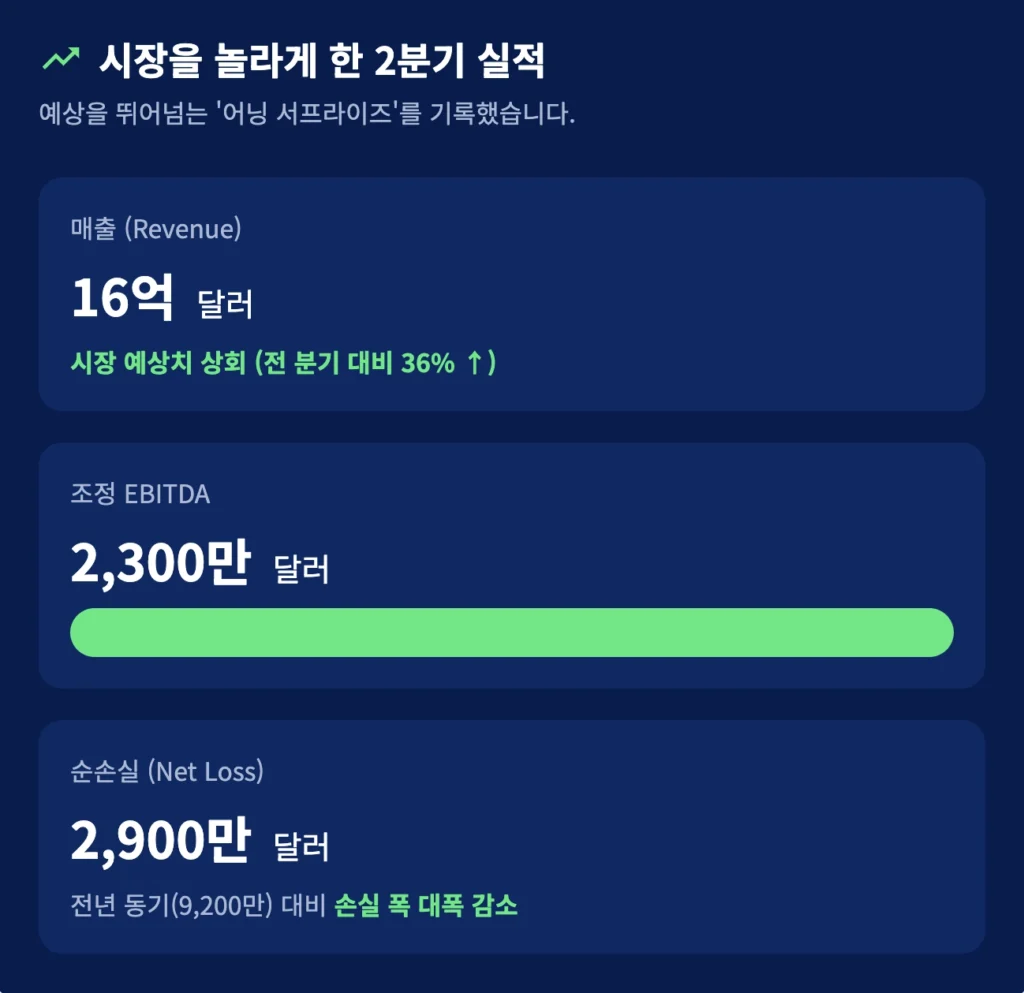

2025년 8월 5일, 시장의 모든 눈과 귀가 오픈도어의 2분기 실적 발표에 쏠렸어. 그리고 발표된 숫자는 그야말로 ‘충격’ 그 자체였지. 가장 먼저, 매출(Revenue)이 시장 예상치였던 15억 달러를 훌쩍 뛰어넘는 16억 달러(약 2조 2,400억 원)를 기록했어. 이는 전 분기 대비 36%나 성장한 수치였지.

하지만 투자자들을 진정으로 열광시킨 건 따로 있었어. 바로 조정 EBITDA(Adjusted EBITDA, 이자·세금·감가상각비 차감 전 영업이익)가 2,300만 달러(약 322억 원) 흑자를 기록한 거야. 2022년 이후 무려 3년 만에 처음으로 달성한 분기 흑자 전환으로, 시장에 ‘오픈도어가 드디어 돈을 벌기 시작했다’는 강력한 턴어라운드 신호를 보낸 셈이지. 순손실(Net Loss) 역시 전년 동기 대비 대폭 줄어들며 수익성 개선이 일시적인 현상이 아님을 증명했어.

하지만 이 화려한 실적 발표 뒤에는 한 가지 매우 불편하고 모순적인 데이터가 숨어있었어. 2분기 동안 오픈도어가 새로 ‘매입’한 주택의 수가 전년 대비 63%나 급감한 1,757채에 불과했다는 사실이야. 집을 팔아서 돈을 버는 회사가 집 사는 것을 멈췄다? 이건 마치 재고를 팔아 역대급 매출을 올렸지만, 앞으로 팔 물건은 더 이상 들여오지 않겠다는 마트와 같은 상황이야. 이 아이러니한 지표는 오픈도어의 미래에 대한 중대한 질문을 던지며, 월가의 애널리스트들이 움직이기 시작하는 계기가 되었지.

월가의 시선: 극과 극을 달리는 애널리스트 평가 🍃

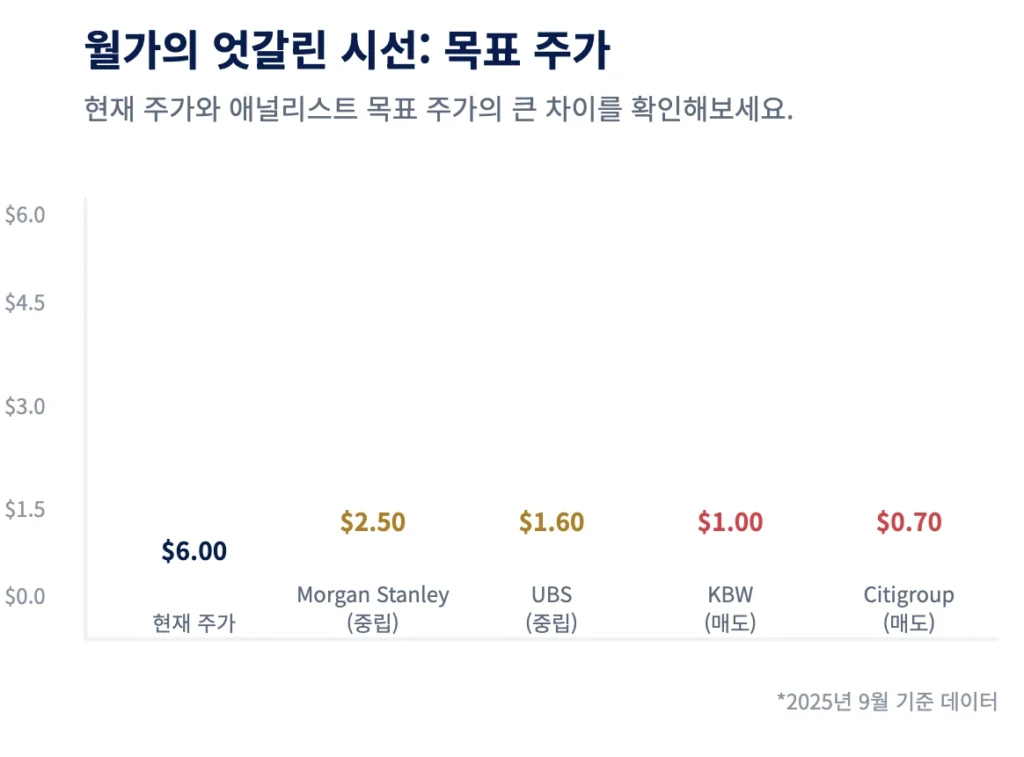

오픈도어의 주가가 1,000% 폭등하며 개인 투자자들이 축배를 드는 동안, 월가의 전문 애널리스트들은 정반대의 시각을 드러내기 시작했어. 특히 ‘어닝 서프라이즈’ 직후 나온 그들의 평가는 시장의 열기에 찬물을 끼얹기에 충분했지. 현재 주가($6 내외)와 애널리스트들의 목표 주가 사이에는 엄청난 괴리가 존재해.

주목할 점은 키프, 브루엣 & 우즈(Keefe, Bruyette & Woods), 젤먼 & 어소시에이츠(Zelman & Assoc), 씨티그룹(Citigroup) 같은 기관들이 긍정적인 2분기 실적 발표가 나온 ‘직후’에 투자의견을 줄줄이 ‘매도(Sell)’ 혹은 ‘비중축소(Underperform)’로 하향 조정했다는 사실이야. 이들의 목표 주가는 각각 $1.00, $1.00, $0.70에 불과해. 이는 그들이 2분기의 흑자 전환을 지속 불가능한 ‘일시적 현상’으로 판단했음을 시사해.

반면에 UBS나 모건 스탠리(Morgan Stanley), 도이체방크(Deutsche Bank) 등은 ‘중립(Hold)’ 의견을 유지하며 각각 $1.60, $2.50, $2.80의 목표 주가를 제시했어. 가장 긍정적인 평가를 내린 곳은 JMP 증권(JMP Securities)으로, ‘시장수익률 상회(Market Outperform)’ 의견을 유지하고 있지.

이러한 극명한 시각차는 왜 발생하는 걸까? 월가의 비관론자들은 화려한 과거의 데이터보다, 회사가 직접 제시한 암울한 미래의 데이터를 더 중요하게 본 거야. 실제로 오픈도어는 3분기 매출이 2분기의 거의 반 토막 수준인 8억 달러 내외로 급감하고, 조정 EBITDA 역시 다시 손실로 돌아설 것이라고 예고했어. 결국 2분기의 흑자는 기존에 보유하고 있던 재고를 공격적으로 처분하면서 신규 매입을 중단해 인위적으로 만들어낸 숫자일 가능성이 높다는 합리적 의심이 드는 대목이지. 시장은 ‘과거’의 성과에 환호했지만, 월가는 ‘미래’의 위험을 경고하고 있는 이 극명한 시각차, 이것이 현재 오픈도어를 둘러싼 가장 큰 논쟁의 핵심이야.

하지만… 이 모든 장밋빛 전망을 의심해야 하는 이유 😵

지금까지 우리는 오픈도어가 죽음의 문턱에서 어떻게 살아 돌아왔는지, 부동산 시장을 혁신하기 위해 어떤 새로운 꿈을 꾸고 있는지, 그리고 시장을 열광시킨 놀라운 실적에 대해 이야기했어. 마치 부동산 업계의 아마존이 될 것만 같은 거대한 서사의 주인공처럼 보이지.

하지만 이 화려한 스토리 뒤에 숨겨진 재무제표의 진짜 모습은 어떨까요? 😵 만약 2분기의 흑자 전환이 정말 ‘일회성 이벤트’였다면, 반 토막 날 3분기 실적이 발표된 후 주가는 버틸 수 있을까요? 집을 사야 팔 수 있는 회사가 신규 주택 매입을 63%나 줄인 상황에서 과연 지속적인 성장이 가능할까요? 높은 금리와 주택 가격으로 시장이 계속 얼어붙는다면, 막대한 자본이 필요한 오픈도어의 비즈니스 모델은 과연 이 겨울을 온전히 견뎌낼 수 있을까요?

다음 2부에서는 이 모든 불편한 질문에 대한 답을 찾아 떠나보려 합니다. 오픈도어의 재무제표를 속속들이 파헤쳐 보고, 우리가 반드시 알아야 할 치명적인 리스크들을 숫자를 통해 낱낱이 분석해 보겠습니다. 이 분석을 확인하기 전까지는, 오픈도어 주식의 매수 버튼에 절대 손을 대지 마시길 바랍니다.