잠자는 거인이 깨어났다?

친구들, 안녕! 주식 분석가 월리야. 다들 봤어? 며칠 잠잠하던 워너 브라더스 디스커버리(Warner Bros. Discovery, 이하 WBD)가 하루아침에 30% 가까이 폭주하는 거 말이야. 📈 2025년 9월 11일, WBD 주가는 무려 28.95%나 급등하며 52주 신고가를 갈아치웠고, 월가는 지금 이 종목 하나 때문에 그야말로 떠들썩해. 평소 미디어 주식에 관심 없던 사람들마저 “대체 WBD에 무슨 일이 생긴 거야?”라며 술렁이고 있지.

이게 대체 무슨 일일까? 단순한 인수합병 루머에 시장이 과민 반응한 걸까? 아니면, 우리가 놓치고 있던 거대한 잠재력이 마침내 폭발하기 시작한 신호탄일까? 이 질문에 답하기 전에 우리가 먼저 알아야 할 게 있어. WBD는 그냥 ‘방송국’이나 ‘영화사’가 아니야. ‘배트맨’, ‘해리포터’, ‘왕좌의 게임’ 같은 세계관을 창조하고, CNN 뉴스로 세상을 보여주며, 디스커버리 채널로 탐험의 꿈을 심어주는, 우리 삶 곳곳에 깊숙이 침투한 거대한 ‘콘텐츠 제국’이라는 사실 말이야. 그리고 지금, 이 거대한 제국이 역사적인 변화의 중심에 서 있어.

그래서 오늘부터 딱 2편에 걸쳐서, 이 잠자는 거인 WBD를 뼈까지 발라볼 생각이야. 1부에서는 WBD가 가진 어마어마한 무기들과 최근 주가를 폭발시킨 짜릿한 호재들을 집중적으로 다룰 거야. 파라마운트 스카이댄스(Paramount Skydance)의 인수 제안설이라는 기폭제가 어떻게 WBD의 가치를 재조명하게 만들었는지, 그리고 그 이면에는 어떤 단단한 펀더멘털 개선이 있었는지 깊이 파고들어 볼게. 이게 정말 ‘역대급 기회’의 서막이 될 수 있을지 같이 탐험해보자고! 😉

꿈의 공장을 해부하다: WBD, 이 거대한 제국의 정체는? 🪐

WBD라는 기업을 제대로 이해하려면, 먼저 이 거대한 ‘콘텐츠 제국’이 어떻게 구성되어 있는지부터 알아야 해. 복잡하게 생각할 것 없어. WBD 제국은 크게 세 개의 핵심 영토로 나뉘어 있다고 보면 돼. 첫째는 새로운 이야기를 끊임없이 만들어내는 ‘스튜디오(Studios)’ 영토, 둘째는 전통적인 방식으로 이야기를 전달하는 강력한 ‘네트워크(Global Linear Networks)’ 영토, 마지막으로 미래의 핵심 격전지가 될 ‘스트리밍(Streaming)’ 영토야. 이 세 영토가 어떻게 돈을 벌고, 서로 어떤 영향을 주는지 알면 WBD의 큰 그림이 보이기 시작할 거야.

콘텐츠 왕국: 누구도 넘볼 수 없는 IP 라이브러리 💻

WBD 제국의 첫 번째 영토는 바로 ‘스튜디오’야. 여긴 말 그대로 ‘이야기 생산 공장’이지. 우리가 열광하는 ‘배트맨’, ‘슈퍼맨’ 같은 DC 히어로 영화, 전 세계를 마법에 빠뜨린 ‘해리포터’ 시리즈, 그리고 ‘왕좌의 게임’ 같은 명품 드라마들이 모두 여기서 탄생했어. 스튜디오는 이렇게 만든 영화와 TV 쇼를 극장에 걸고, 다른 방송사나 스트리밍 플랫폼에 팔고, 또 자신들의 스트리밍 서비스인 맥스(Max)에 공급하면서 돈을 벌어. 최근 실적을 보면 이 공장이 얼마나 잘 돌아가고 있는지 알 수 있는데, 2025년 2분기 매출이 약 5조 1,000억 원($38억)으로, 작년 같은 기간보다 무려 55%나 성장했어. 그야말로 불을 뿜고 있는 거지. 🔥

두 번째 영토는 ‘글로벌 리니어 네트워크’야. CNN, TNT, TBS, 디스커버리, HGTV 같은 케이블 채널들이 바로 이 영토에 속해. 수십 년간 전 세계 거실을 장악해 온 전통의 강자지. 이들은 주로 TV 광고와 케이블 사업자에게 받는 수신료(배급 수익)로 돈을 벌어. 하지만 시대가 변하면서 이 영토는 조금씩 힘을 잃고 있어. 사람들이 점점 TV 대신 스마트폰으로 콘텐츠를 보면서 케이블 가입자가 줄고 있거든. ☔️ 실제로 2025년 2분기 매출은 약 6조 5,000억 원($48억)으로, 작년보다 9% 감소했어. 이건 WBD가 앞으로 해결해야 할 숙제 중 하나야.

마지막 세 번째 영토이자, WBD 제국의 미래를 책임질 곳은 바로 ‘스트리밍’이야. 스트리밍 서비스인 ‘맥스(Max)’가 바로 이곳의 심장이지. 구독자들이 내는 구독료와 광고를 통해 수익을 창출하는데, 넷플릭스, 디즈니플러스와 피 튀기는 전쟁을 벌이고 있는 최전선이기도 해. 다행히 최근 아주 극적인 소식이 들려왔어. 계속 적자만 내던 이 스트리밍 사업이 드디어 흑자 전환에 성공한 거야! 2025년 2분기 매출은 약 3조 8,000억 원($28억)을 기록했고, 전 세계 구독자 수는 1억 2,570만 명을 돌파했어. ‘돈 먹는 하마’에서 ‘돈 버는 효자’로 거듭나는 역사적인 순간이지.

하지만 WBD의 진짜 힘은 이 세 영토를 합친 것보다 더 큰 곳에 있어. 바로 수십 년간 쌓아온 ‘지식 재산권(IP) 라이브러리’야. DC 코믹스, 해리포터의 마법 세계, HBO의 명품 드라마들, 루니툰즈 같은 IP는 한번 쓰고 버리는 콘텐츠가 아니야. 마치 농부가 잘 가꾼 과수원에서 해마다 풍성한 열매를 수확하듯, 이 IP들은 영화, 드라마, 게임, 테마파크, 캐릭터 상품으로 끊임없이 재창조되며 돈을 벌어다 주는, 그야말로 ‘마르지 않는 금광’이라고 할 수 있지. 이 막강한 IP 포트폴리오야말로 WBD가 가진 가장 강력한 해자(Moat)이자 누구도 넘볼 수 없는 경쟁력의 원천이야.

성장의 심장: 스트리밍과 영리한 시너지 전략 💡

WBD의 미래가 스트리밍 전쟁의 승패에 달려있다는 건 이제 모두가 아는 사실이야. 넷플릭스가 21%, 아마존 프라임 비디오가 22%의 점유율로 양강 체제를 구축한 미국 시장에서, 맥스(Max)는 약 13%의 점유율로 디즈니플러스와 함께 3위 그룹을 형성하며 맹추격하고 있어. 따라서 WBD는 무작정 콘텐츠 양을 늘리기보다는 HBO의 명품 드라마처럼 ‘양보다 질’ 전략을 택했고, 광고를 보는 대신 저렴하게 이용하는 광고 요금제를 도입해 수익성을 빠르게 개선했지.

하지만 WBD의 진짜 승부수는 따로 있어. 바로 2026년으로 예정된 ‘기업 분할’ 계획이야. 이건 정말 ‘신의 한 수’가 될 수도 있는 전략인데, 회사를 두 개로 쪼개는 거야. 하나는 성장성이 높은 ‘워너 브라더스(스트리밍 & 스튜디오)’로, 다른 하나는 ‘디스커버리 글로벌(네트워크)’로 말이지. 이렇게 하면 어떤 효과가 있을까? 알짜배기 성장 사업인 스트리밍과 스튜디오는 따로 떼어내서 시장에서 제대로 된 가치를 평가받을 수 있게 돼. 그리고 골칫거리였던 막대한 부채는 대부분 현금 창출 능력이 있는 네트워크 사업부에 넘겨서 재무 구조를 깨끗하게 만들 수 있지. 이건 마치 무거운 갑옷을 벗어던지고 날렵하게 전장에 나서는 것과 같아. 결과적으로 잠재적인 인수자 입장에서 보면 군침이 도는 매물이 되는 거야.

Warner Bros. Discovery to Separate into Two Leading Media Companies

이뿐만이 아니야. WBD는 미래를 위한 투자도 게을리하지 않고 있어. 최근 시청률 분석의 절대 강자인 닐슨(Nielsen)과 장기 계약을 맺었는데, 이건 TV와 스트리밍 시청자 데이터를 통합적으로 분석해서 광고주들에게 더 정확한 데이터를 제공하고 광고 단가를 높이려는 전략이야. 또한, 아마존 웹 서비스(AWS) 같은 빅테크 기업과 손잡고 ‘이노베이트 온 더 랏(Innovate On The Lot)’이라는 프로그램을 운영하며 유망한 미디어 기술 스타업을 발굴하고 협력하고 있어. 이 모든 전략들이 맞물려 돌아가면서 WBD라는 거대한 제국은 새로운 미래를 향한 엔진을 힘차게 가동하고 있는 거야.

월가를 뒤흔든 지진: WBD 주가, 하룻밤의 꿈이 아닐까? 🚀

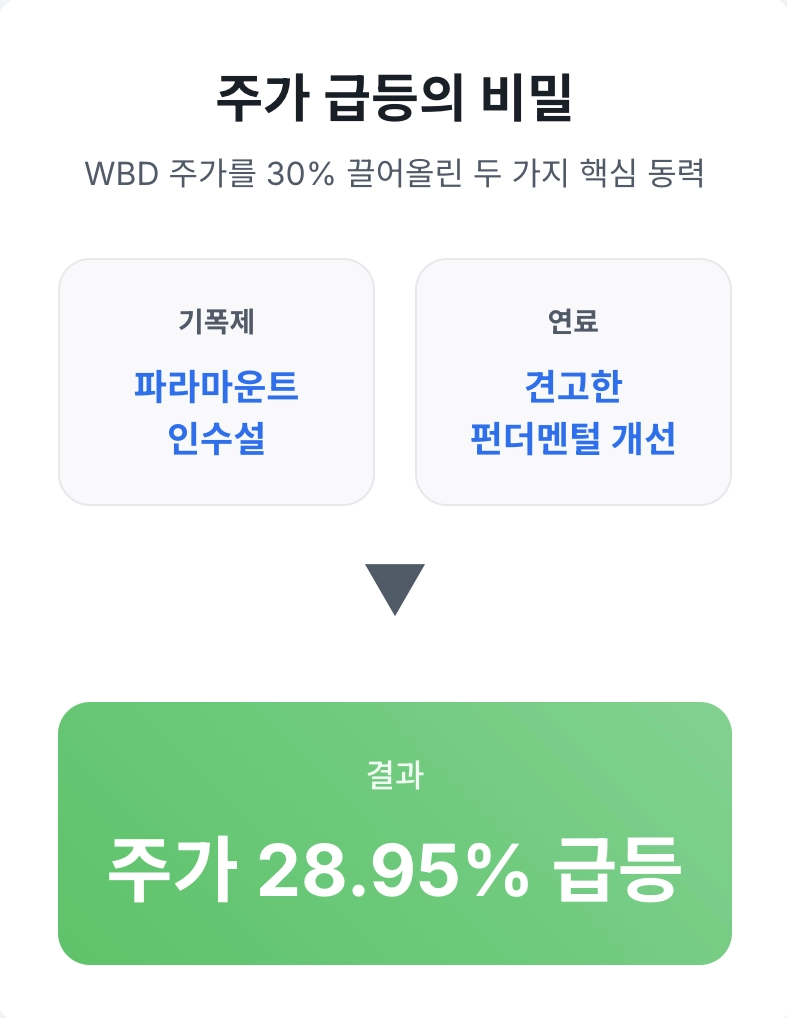

2025년 9월 11일, WBD 주가가 하루 만에 30% 가까이 치솟은 건 정말 충격적인 사건이었어. 많은 사람들이 “그냥 인수합병 루머 때문에 오른 거 아냐?”라고 생각할 수 있지만, 그건 절반만 맞는 이야기야. 물론 파라마운트의 인수설이 기폭제가 된 건 맞아. 하지만 그 불씨가 거대한 폭발로 이어질 수 있었던 건, WBD 내부에서 조용하지만 단단하게 쌓아 올린 ‘연료’가 있었기 때문이야. 지금부터 그날의 진실을 파헤쳐 보자.

기폭제: 파라마운트의 인수설, 미디어 빅뱅의 서막 🤝

사건의 발단은 월스트리트저널(WSJ)의 특종 보도였어. 2025년 9월 11일, 오라클 창업자 래리 엘리슨(Larry Ellison)의 아들 데이비드 엘리슨(David Ellison)이 이끄는 파라마운트 스카이댄스가 WBD 전체에 대한 현금 인수 제안을 준비 중이라는 뉴스가 터져 나왔지. 이 소식 하나에 시장은 즉각 반응했어. WBD의 시가총액은 하루 만에 약 54조 원($400억) 수준까지 치솟았고, 거래량은 평소의 몇 배로 폭증했지.

이 M&A(인수합병)가 왜 이렇게 시장을 흥분시켰을까? 만약 성사된다면, 이건 단순히 두 회사가 합쳐지는 수준을 넘어 미디어 산업의 판도를 완전히 뒤흔드는 ‘빅뱅’이 될 수 있기 때문이야. 상상해 봐. HBO와 파라마운트+, DC 코믹스와 니켈로디언, CNN과 CBS가 한 지붕 아래 모이는 거야. 이건 넷플릭스와 디즈니라는 양강 체제에 맞설 수 있는 ‘제3의 거대 제국’의 탄생을 의미해. 시장은 바로 이 ‘거대한 재편’의 가능성에 베팅하기 시작한 거야. WBD가 더 이상 홀로 힘겹게 싸우는 선수가 아니라, M&A 시장의 가장 뜨거운 ‘핵심 플레이어’로 부상했다는 사실을 모두가 깨닫게 된 거지.

단순한 루머가 아니다: 펀더멘털의 견고한 반격 🍃

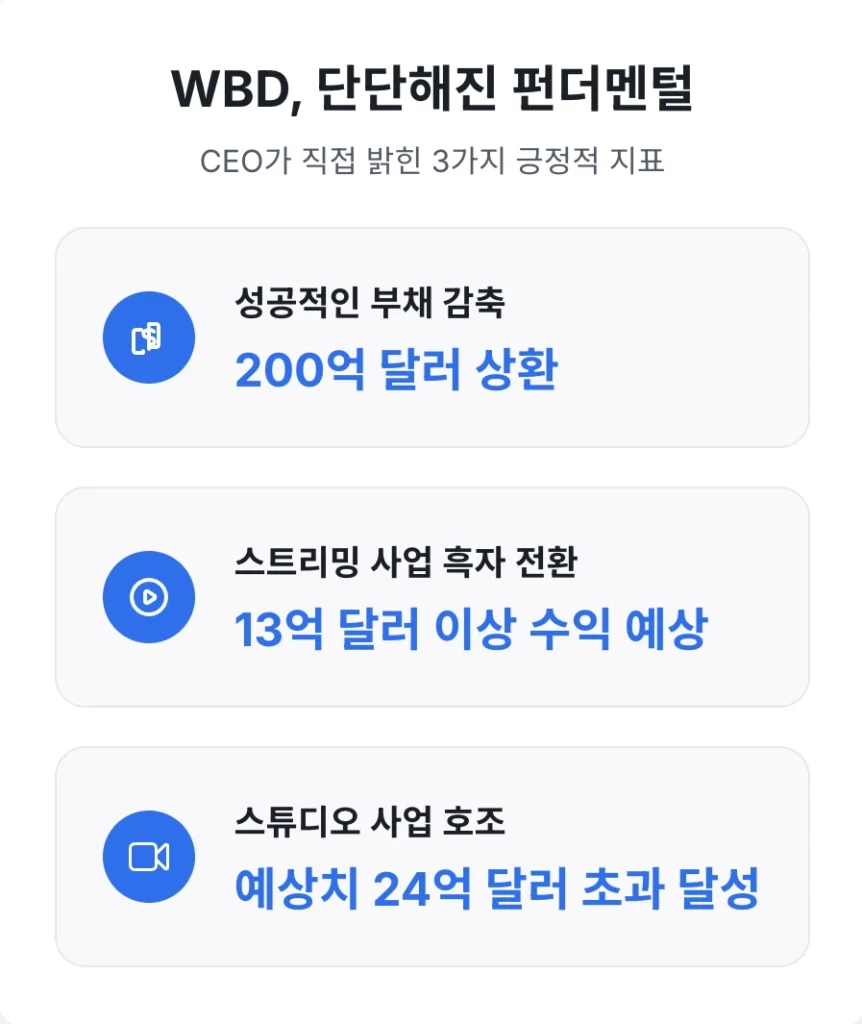

파라마운트 인수설이 ‘불씨’였다면, 주가를 활활 타오르게 만든 ‘연료’는 바로 WBD의 개선된 펀더멘털이었어. 마침 인수설이 터지기 바로 전날, WBD의 CEO 데이비드 자슬라브(David Zaslav)는 골드만삭스 컨퍼런스에서 투자자들의 귀를 번쩍 뜨이게 할 발표들을 쏟아냈거든.

가장 중요했던 건 바로 ‘부채 감축’ 소식이야. 자슬라브 CEO는 “우리는 27조 원($200억)의 빚을 갚았다”고 선언했어. WBD의 주가를 오랫동안 짓눌렀던 가장 큰 리스크가 바로 살인적인 부채였는데, 이 문제가 눈에 띄게 해결되고 있다는 가장 강력한 증거를 제시한 거지. 두 번째는 ‘스트리밍 사업 흑자’ 발표였어. 올해 스트리밍 사업부에서만 1조 7,500억 원($13억) 이상의 수익이 예상된다는 거야. 밑 빠진 독에 물 붓기 같던 스트리밍 사업이 드디어 황금알을 낳는 거위로 변신했음을 공식화한 셈이지. 마지막으로 ‘스튜디오 사업의 호조’도 언급했어. 스튜디오 부문 역시 기존 예상치였던 3조 2,000억 원($24억)을 훌쩍 뛰어넘는 실적을 기록할 것이라고 자신했지.

결국 시장의 반응은 이런 거야. “와, WBD가 빚도 잘 갚고, 미래 사업인 스트리밍에서도 돈을 벌기 시작했네? 게다가 핵심인 스튜디오도 잘나가고. 이런 알짜 회사를 파라마운트가 통째로 사려고 한다고?” 이 모든 긍정적인 사실들이 인수설이라는 기폭제와 만나면서 폭발적인 시너지를 일으켰고, 주가를 하늘로 쏘아 올린 거지.

월가의 재평가: 애널리스트들의 쏟아지는 러브콜 💌

펀더멘털 개선과 M&A 기대감은 월가의 시각도 바꿔놓았어. WBD를 향한 애널리스트들의 평가가 눈에 띄게 긍정적으로 변하기 시작했지. 구체적으로 몇 군데만 살펴보자.

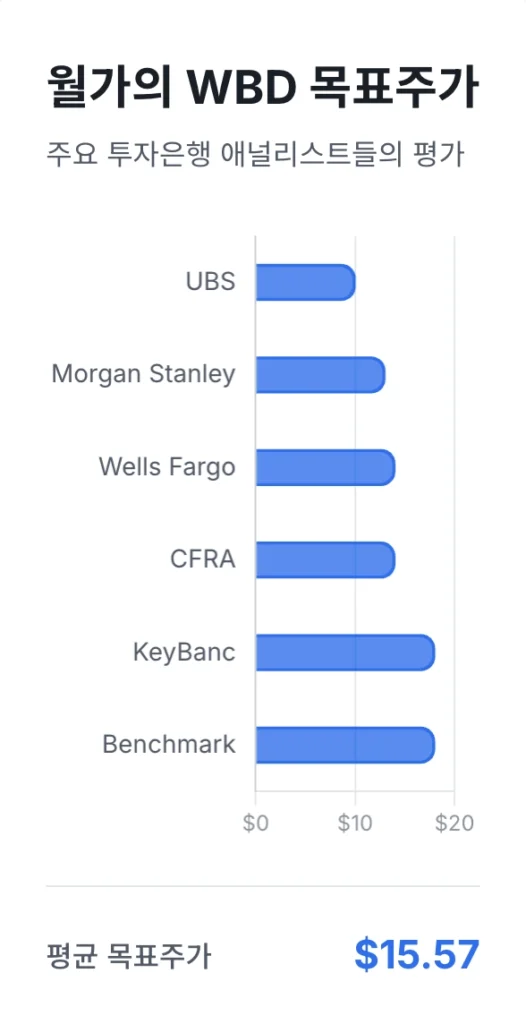

- 웰스파고 (Wells Fargo): 목표 주가를 $13에서 $14로 올렸어. 특히 이들은 WBD가 2026년 스트리밍/스튜디오 사업부를 분할하면, 이 알짜 사업부를 인수하기 위한 경쟁이 벌어질 수 있다고 봤어. 가장 유력한 인수 후보로는 ‘넷플릭스’를 콕 집어 지목했고, 만약 이런 시나리오가 현실화된다면 WBD의 주가는 $20를 훌쩍 넘을 수도 있다는 ‘청사진(blue sky scenario)’까지 제시했지.

- 키뱅크 (KeyBanc): 애널리스트 브랜든 니스펠 (Brandon Nispel)은 ‘비중 확대(Overweight)’ 의견을 유지하면서 목표 주가로 무려 $18를 제시했어. 스트리밍 사업의 수익성 개선과 성공적인 부채 감축을 높이 평가하면서, 기업 분할이 주주 가치를 극대화할 것이라고 분석했지.

- CFRA: ‘보유(Hold)’ 의견을 유지하면서도 목표 주가는 $14로 상향 조정했어. 2026년 기업 분할 계획이 주주 가치를 높이기 위한 올바른 방향이라고 긍정적으로 평가했지.

- 벤치마크 (Benchmark): 애널리스트 매튜 해리건 (Matthew Harrigan)은 ‘매수(Buy)’ 의견과 목표 주가 $18를 유지했어. 최근 개봉한 ‘슈퍼맨’ 영화의 흥행 대박 같은 사례를 들며, WBD가 가진 콘텐츠 제작 능력이 여전히 막강하다고 강조했어.

물론 모건 스탠리(Benjamin Swinburne, 보유, $13)나 UBS(John Hodulik, 중립, $10)처럼 아직 보수적인 시각을 유지하는 곳도 있지만, 전반적인 분위기는 확실히 WBD에 우호적으로 바뀌고 있어. 24명의 애널리스트가 제시한 평균 목표 주가는 약 $15.57로, 최근 급등한 주가에도 불구하고 여전히 추가 상승 여력이 남아있다는 신호를 보내고 있지. 월가가 드디어 WBD의 진짜 가치를 알아보기 시작한 거야.

빛이 강하면 그림자도 짙다: 진짜 이야기는 2부에서 😵

지금까지 WBD가 가진 막강한 콘텐츠 제국과 스트리밍이라는 새로운 심장, 그리고 월가를 뒤흔든 M&A 이슈까지, WBD의 화려한 청사진에 대해 이야기해 봤어. 듣기만 해도 가슴이 웅장해지지? 이 모든 긍정적인 변화들이 맞물리면서 WBD의 주가는 긴 잠에서 깨어나 포효하는 것처럼 보여.

하지만 말이야, 이 화려한 스토리 뒤에 숨겨진 재무제표의 진짜 모습은 어떨까요? 27조 원을 갚았다지만, 여전히 남아있는 약 48조 원($356억)이라는 천문학적인 빚은 정말 감당할 수 있는 수준일까요? 만약 파라마운트 인수가 무산되고, 넷플릭스도 관심을 보이지 않는다면, WBD의 주가는 다시 원래 자리로 돌아가 버리는 건 아닐까요? 가장 큰 돈줄이었던 케이블 TV(리니어 네트워크) 사업이 예상보다 더 빠르게 무너진다면, WBD의 성장 계획은 과연 버틸 수 있을까요?

다음 2부에서는 이 모든 질문에 대한 답을 찾기 위해, WBD의 재무 상태와 우리가 반드시 알아야 할 치명적인 리스크들을 ‘숫자’를 통해 낱낱이 파헤쳐 볼 거야. 이 리스크 분석을 확인하기 전까지는, WBD 주식 매수 버튼에 절대 손대지 말라고 강력하게 권하고 싶어. 진짜 승부는 2부에서 시작되니까.