WBD, 장밋빛 환상 너머 🧐

1편에서 우리는 워너 브라더스 디스커버리(WBD)가 그리는 거대한 미디어 제국의 청사진을 보며 가슴이 뛰었습니다.

WBD 주가 분석 1부: 거인의 포효, 역대급 기회의 서막인가?

DC 코믹스, 해리포터, 왕좌의 게임 등 세기를 아우르는 지적 재산(IP)의 향연과 이를 한데 모은 스트리밍 플랫폼 ‘Max’의 비전은 분명 매력적이었죠. 하지만 진정한 투자자는 빛나는 비전만큼이나 그 이면의 그림자 또한 냉철하게 들여다볼 줄 알아야 합니다. 환호와 기대감만으로는 단단한 투자 논리를 세울 수 없기 때문입니다.

우리는 1편 말미에 중요한 질문들을 던졌습니다. ‘이 화려한 비전은 과연 재무적으로 지속 가능한가?’, ‘수익성은 언제쯤 가시화될 것인가?’, 그리고 ‘우리가 간과하고 있는 리스크는 무엇인가?’ 📑 이 질문들에 대한 답을 찾는 것이 바로 2부의 여정입니다. 이제부터 우리는 WBD라는 거인의 화려한 외피를 벗겨내고, 그 속을 지탱하는 뼈대, 즉 재무제표와 시장 데이터를 현미경으로 들여다볼 것입니다. 1편에서 다룬 ‘스토리’가 왜 이 주식에 관심을 가져야 하는지에 대한 이유였다면, 2부에서 다룰 ‘숫자’는 그 관심이 실제 투자로 이어져도 괜찮을지에 대한 근거가 될 것입니다.

숫자 뒤에 숨은 진실 – WBD의 위태로운 재무 항해 📉

매출은 회복세, 그러나 이익은 어디에? 💸

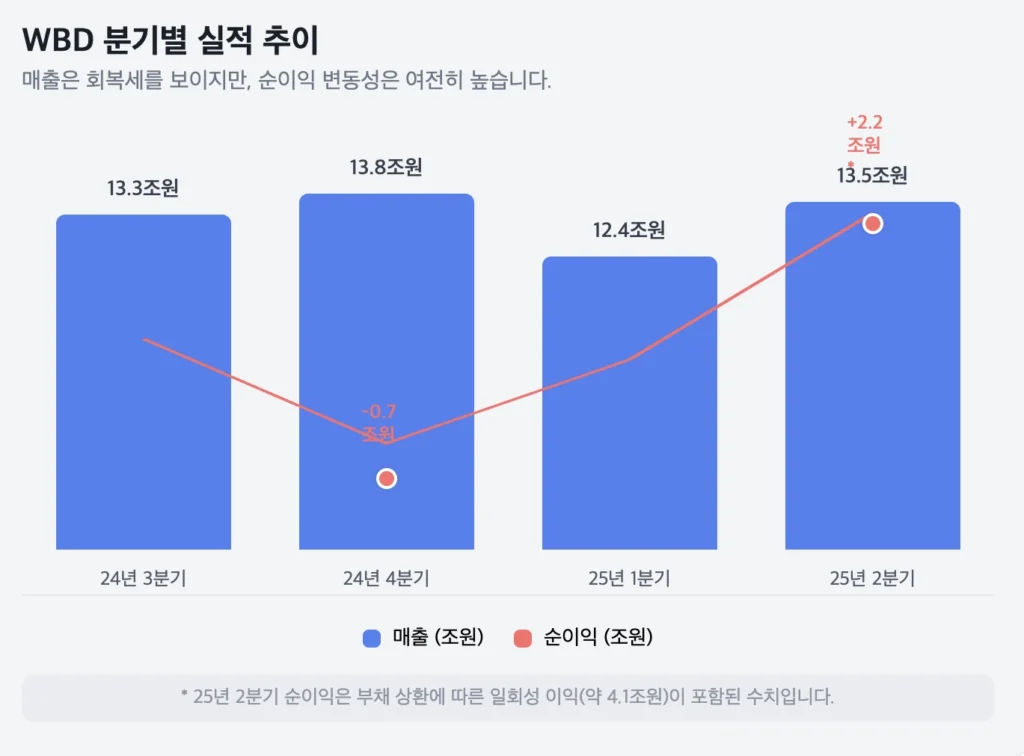

WBD의 최근 실적 발표는 투자자들에게 혼란스러운 메시지를 던졌습니다. 겉으로 보이는 숫자와 그 안에 숨겨진 내용의 괴리가 상당하기 때문이죠. 먼저 분기별 실적을 차근차근 살펴보겠습니다.

- 2024년 3분기: 매출 약 13조 2,780억 원, 주당순이익(EPS) $0.13

- 2024년 4분기: 매출 약 13조 8,410억 원, 주당순이익(EPS) $0.10, 순손실 약 6,900억 원

- 2025년 1분기: 매출 약 12조 3,920억 원, 주당순이익(EPS) $0.01

- 2025년 2분기: 매출 약 13조 5,380억 원, 순이익 약 2조 2,080억 원, 주당순이익(EPS) $0.63

언뜻 보기에 2025년 2분기 실적은 놀랍습니다. 드디어 조 단위의 순이익을 기록하며 흑자 전환에 성공한 것처럼 보이기 때문입니다. 하지만 이는 ‘회계적 착시’에 가깝습니다. 이 순이익에는 부채를 조기에 상환하면서 얻은 일회성 이익 약 4조 1,400억 원이 포함되어 있습니다. 동시에, 합병 관련 무형자산 상각 및 구조조정 비용으로 약 2조 3,460억 원이 비용으로 처리되었죠. 즉, 영업 활동을 통해 벌어들인 건강한 이익이 아니라, 재무 활동과 회계 처리 과정에서 발생한 일회성 이익이라는 의미입니다.

이러한 괴리가 발생하는 근본적인 원인은 바로 ‘비현금성 비용(Non-cash charges)’ 때문입니다. 😫 특히 디스커버리가 워너미디어를 인수하며 발생한 막대한 ‘영업권(Goodwill)’과 무형자산 상각 비용이 지속적으로 이익을 갉아먹고 있습니다. 이를 쉽게 비유하자면, 아주 비싼 값에 인수한 가게의 ‘권리금’을 회계 장부상 매년 조금씩 비용으로 털어내는 것과 같습니다. 실제 주머니에서 현금이 나가는 것은 아니지만, 회계상으로는 이익을 크게 훼손하는 주범이죠. 그 결과, WBD는 2024년 한 해 동안에만 약 15조 8,700억 원의 막대한 순손실을 기록했습니다.

거대한 부채라는 그림자 🤔

WBD의 재무제표를 이야기할 때 결코 빼놓을 수 없는 것이 바로 ‘부채’입니다. 2025년 2분기 기준, WBD의 총부채는 약 49조 1,280억 원에 달합니다. 합병 직후 500억 달러를 훌쩍 넘었던 것에 비하면 상당 부분 줄어든 수치지만, 여전히 기업의 발목을 잡는 거대한 족쇄임은 분명합니다.

경영진의 최우선 과제는 바로 이 부채를 줄이는 ‘디레버리징(Deleveraging)’입니다. 실제로 WBD는 합병 이후 약 27조 6,000억 원의 부채를 상환했으며, 2025년 2분기에만 약 3조 7,260억 원의 부채를 줄이는 데 성공했습니다. 이 부채 상환의 원동력은 바로 ‘잉여현금흐름(Free Cash Flow, FCF)’입니다. FCF는 월급에서 생활비, 세금 등 필수 지출을 모두 빼고 남은 ‘진짜 내 돈’과 같습니다. 기업이 빚을 갚거나, 새로운 투자를 할 수 있는 실탄이죠. WBD는 2024년 한 해 동안 약 6조 720억 원의 FCF를 창출했습니다.

이러한 상황에서 WBD는 현재 ‘긴축재정’ 모드에 있습니다. 부채 상환에 집중하는 것은 재무 건전성 측면에서 매우 현명한 선택이지만, 이는 동시에 막대한 ‘기회비용’을 발생시킵니다. 빚을 갚는 데 사용되는 막대한 현금은, 원래라면 넷플릭스나 디즈니와 경쟁하기 위한 콘텐츠 제작, 마케팅, 기술 개발에 투입될 수도 있었을 자금입니다. 즉, WBD 경영진은 단기적인 시장 점유율 경쟁보다는 장기적인 재무 안정성을 택한 것입니다. 이 전략적 선택이 스트리밍 전쟁이라는 치열한 전장에서 어떤 결과로 이어질지는 계속해서 지켜봐야 할 핵심 관전 포인트입니다.

내부자는 알고 있을까? – WBD를 둘러싼 보이지 않는 손들 🤫

경영진의 손은 ‘매도’를 향하고 있는가? 📈

“내부자가 팔 때는 여러 이유가 있을 수 있지만, 살 때는 단 하나의 이유뿐이다.” 월가의 전설적인 투자자 피터 린치의 말입니다. 내부자, 즉 회사 경영진과 이사들은 누구보다 회사의 속사정을 잘 압니다. 그들의 주식 매수와 매도는 종종 회사의 미래에 대한 자신감의 지표로 해석됩니다. WBD의 내부자 거래 내역을 살펴보면, 다소 엇갈리는 신호들이 감지됩니다.

지난 2년간의 거래 내역을 살펴보면 다음과 같습니다.

- 2023년: 최고재무책임자(CFO) 군나르 비덴펠스, 해외 총괄 사장 게르하르트 자일러 등 매수

- 2024년 초: 게르하르트 자일러 사장 추가 매수

- 2024년 말: CEO 데이비드 자슬라브 256만 주 매도, 최고법률책임자(CLO) 사발 시스 약 17만 주 매도

- 2025년 3월: 사무엘 디 피아자 주니어 이사 약 1만 7천 주 매수

- 2025년 8월: 안톤 레비 이사 총 32만 5천 주 대량 매수

이처럼 내부자들의 의견이 엇갈리는 가운데, WBD의 지분 구조에서 또 하나 주목할 점은 바로 높은 기관 투자자 비중입니다. 뱅가드(10.6%), 블랙록(7.0%) 등 대형 자산운용사들이 지분의 약 68%를 보유하고 있습니다. 이는 WBD의 주가가 소수의 대형 기관 투자자들의 결정에 크게 좌우될 수 있음을 의미합니다. 결론적으로 WBD 내부자들의 움직임은 복합적인 해석을 요구합니다. 일부 임원 및 이사들이 주가 하락을 기회로 삼아 지분을 늘리는 동안, 회사의 방향키를 쥔 CEO는 대량 매도를 단행했습니다.

공매도, 월가의 경고인가 기회인가 📉

공매도는 주가 하락에 베팅하는 투자입니다. 따라서 공매도 수량이 많다는 것은 그만큼 WBD의 미래를 비관적으로 보는 투자자들이 많다는 월가의 경고 신호일 수 있습니다. WBD의 공매도 현황을 보면, 시장의 비관론이 상당함을 알 수 있습니다.

지난 12개월간 공매도 수량은 2025년 6월 약 1억 3,733만 주로 정점을 찍은 이후 다소 감소했지만, 2025년 8월 15일 기준으로 여전히 9,430만 주에 달하는 막대한 물량이 공매도 포지션으로 잡혀 있습니다. 이는 전체 유통 주식 수의 약 4.02%에 해당하는 상당한 규모입니다.

하지만 높은 공매도 비율은 역설적으로 ‘기회’가 될 수도 있습니다. 바로 ‘숏스퀴즈(Short Squeeze)’의 가능성 때문입니다. 만약 예상과 달리 깜짝 실적 발표나 인수합병(M&A) 같은 강력한 호재가 발생해 주가가 급등하면, 주가 하락에 베팅했던 공매도 투자자들은 손실을 줄이기 위해 서둘러 주식을 되사는 ‘숏커버링(Short Covering)’에 나서야 합니다. 이들의 다급한 매수세가 주가 상승에 기름을 부어 폭등을 일으키는 현상이 바로 숏스퀴즈입니다. 실제로 최근 파라마운트 인수설이 보도되자마자 WBD의 주가가 하루 만에 29%나 폭등했는데, 이 과정에서 일부 공매도 세력의 숏커버링이 주가 상승을 더욱 부추겼을 가능성이 높습니다. 따라서 WBD의 높은 공매도 비율은 양날의 검과 같습니다.

지분 희석의 공포는 없는가?

재무 구조가 불안정한 기업에 투자할 때 주주들이 가장 우려하는 것 중 하나는 바로 ‘지분 가치 희석’입니다. 회사가 자금 조달을 위해 신주를 발행하는 유상증자나, 나중에 주식으로 전환될 수 있는 전환사채(CB)를 발행하면 기존 주주들의 지분율이 낮아져 주당 가치가 떨어지기 때문입니다.

다행히 WBD 투자자들은 이 점에 대해서는 한숨 돌려도 좋을 것 같습니다. 최근 2년간의 공시 및 재무 활동을 면밀히 검토한 결과, WBD는 대규모 유상증자나 전환사채 발행을 통해 자금을 조달한 내역이 없습니다. 오히려 회사의 재무 활동은 부채 관리에 집중되어 있습니다. 이는 경영진이 주주들의 지분 가치를 희석시키는 손쉬운 길 대신, 허리띠를 졸라매고 잉여현금흐름을 창출하여 빚을 갚아나가는 어려운 길을 택했음을 보여줍니다. 단기적으로는 고통스러운 과정일 수 있지만, 장기적으로는 주주가치를 훼손하지 않겠다는 경영진의 의지를 엿볼 수 있는 대목으로, 기존 주주들에게는 긍정적인 신호로 해석할 수 있습니다.

폭풍의 눈 – 주가 변동의 원인과 숨겨진 리스크 ⚠️

구원투수인가, 독이 든 성배인가: 파라마운트 인수설

2025년 9월 11일, Paramount Skydance reportedly preparing takeover bid for Warner Bros Discovery 보도 하나가 시장을 뒤흔들었습니다. 미디어 기업 파라마운트 스카이댄스가 WBD 전체를 인수하기 위한 현금 제안을 준비 중이라는 소식이었습니다. 이 뉴스에 WBD 주가는 단 하루 만에 29% 폭등하며, 시장이 이 M&A 가능성에 얼마나 목말라 있었는지를 여실히 보여주었습니다. 이 인수설은 WBD에게 구원의 동아줄일까요, 아니면 또 다른 불확실성을 안겨줄 독이 든 성배일까요?

긍정적인 측면은 명확합니다. WBD의 IP와 파라마운트의 IP가 합쳐진 ‘콘텐츠 제국’의 탄생, HBO Max와 파라마운트+의 통합으로 인한 ‘스트리밍 공룡’의 출현, 그리고 막대한 비용 절감 효과를 기대할 수 있습니다. 하지만 잠재된 리스크는 훨씬 더 거대합니다. 이 정도 규모의 ‘메가딜’은 필연적으로 미국 규제 당국의 강력한 반독점 심사에 직면하게 됩니다. 또한, WBD의 막대한 부채 위에 파라마운트의 부채까지 더해진다면 합병 법인은 상상을 초월하는 재무적 압박에 시달릴 수 있습니다.

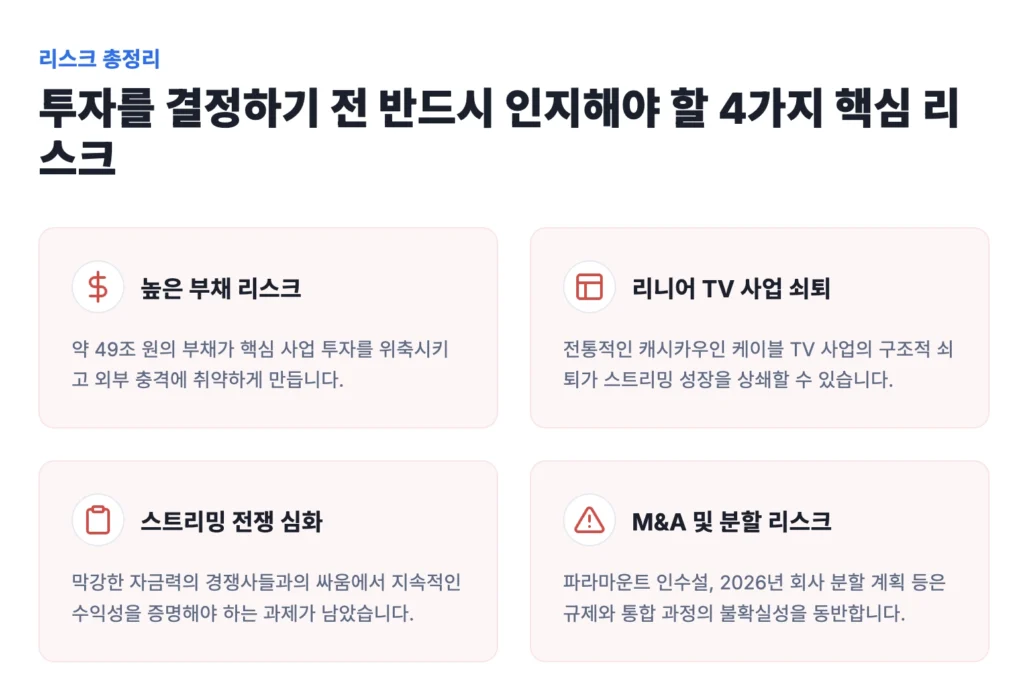

반드시 인지해야 할 핵심 리스크 요약 🚨

WBD에 대한 투자를 고려한다면, 다음의 핵심 리스크들은 반드시 명확하게 인지하고 감수해야 합니다.

- 높은 부채 리스크 (High Debt Risk): 약 49조 원에 달하는 부채는 회사의 재무적 유연성을 심각하게 제약합니다. 콘텐츠와 같은 핵심 성장 동력에 대한 투자를 위축시키고, 금리 변동과 같은 외부 충격에 취약하게 만듭니다.

- 리니어 TV 사업의 구조적 쇠퇴 리스크 (Secular Decline of Linear TV Risk): 회사의 전통적인 ‘현금 창출원(Cash Cow)’이었던 케이블 TV 사업은 구조적인 쇠퇴기에 접어들었습니다. 광고 및 가입자 수익 감소는 스트리밍 사업의 성장이 반드시 극복해야 할 거대한 역풍입니다.

- 스트리밍 전쟁과 수익성 증명 리스크 (Streaming Wars & Profitability Risk): 스트리밍 사업이 흑자로 돌아섰지만, 넷플릭스, 디즈니, 아마존 등 자금력이 막강한 경쟁자들과의 싸움은 이제 시작입니다. 지속적인 수익성을 유지하고 성장시키기 위해서는 막대한 규모의 콘텐츠 투자가 계속되어야만 합니다.

- 인수합병 및 기업 분할 관련 실행 리스크 (M&A and Spin-Off Execution Risk): 파라마운트 인수설은 현실화될 경우 엄청난 규제 및 통합 리스크를 동반합니다. 이 과정이 잘못 관리될 경우, 주주가치를 창출하기는커녕 오히려 파괴하는 결과로 이어질 수 있습니다.

기로에 선 거인 – WBD, 당신의 선택은?

1편과 2편에 걸친 긴 여정을 통해 우리는 WBD라는 미디어 거인의 두 얼굴을 마주했습니다. 1편에서 우리는 WBD가 보유한 세계 최고 수준의 콘텐츠 자산, 통합 스트리밍 플랫폼 Max의 잠재력, 그리고 글로벌 시장에서의 성장 가능성이라는 ‘기회’를 확인했습니다.

그리고 오늘 2편에서는 그 기회의 이면에 존재하는 거대한 부채, 회계 장부상 이익과 현실의 괴리, 월가의 비관론, 그리고 M&A라는 거대한 불확실성까지 ‘위험’의 측면을 낱낱이 파헤쳤습니다. 빛과 그림자는 언제나 공존하며, 우리는 그 둘을 모두 직시해야만 합니다.

결국 WBD에 대한 투자는 ‘콘텐츠 제국의 가치가 부채의 무게를 이겨낼 수 있는가’ 라는 단 하나의 질문에 대한 자신만의 답을 찾는 과정입니다.

월리(Wally)는 답을 제시하지 않습니다. 우리는 데이터를 분석하고, 숨겨진 맥락을 찾아내며, 여러분이 현명한 결정을 내릴 수 있도록 최선을 다해 정보를 제공할 뿐입니다. 이 거대한 미디어 공룡의 미래, 그 기회와 위험의 갈림길에서 당신은 어떤 선택을 하시겠습니까?

출처 (Sources)

Nasdaq, MarketBeat, Macrotrends, Google Finance, Yahoo Finance, SEC EDGAR, Seeking Alpha, Investing.com, The Wall Street Journal, Variety, The Guardian, The Wrap, Fintel, Simply Wall St., Zacks.com, Morningstar, WBD Investor Relations, and other referenced financial news outlets.